Минус 40 долларов за баррель нефти в апреле 2020 года и 1900 долларов за тысячу кубометров газа в октябре 2021-го суть явления одного корня: они порождены двухсегментной структурой мировых рынков углеводородов, где цена формируется в сегменте сделок с «бумажным» товаром.

В начале октября цены на газ в Европе обновили исторический максимум. Сначала 15 сентября цены на фьючерсы «месяц вперед» на нидерландской торговой площадке TTF, наиболее ликвидной газовой торговой площадке в Европе, преодолели предыдущий ценовой пик 940 долларов за тысячу кубических метров (ткм), установленный в марте 2018 года на волне экстремально холодной погоды. А 6 октября фьючерсы на TTF установили новый исторический максимум, когда цена на газ превысила 1900 долл./ткм, но после этого стала стремительно снижаться и провалилась к уровню 1000 долл./ткм.

Просматриваются три аспекта проблемы. Во-первых, фундаментальные предпосылки. Во-вторых, объективные факторы сегодняшней ценовой конъюнктуры. В-третьих, способы преодоления кризиса и почему они в России и в Европе видятся по-разному. Остановимся на каждом из тезисов подробнее.

Нефтяные истоки

Нынешние газовые цены в Европе — это в первую очередь результат построения в ЕС архитектуры рынка газа на основе биржевой торговли и производных финансовых инструментов по двухсегментной модели нефтяного рынка. Нефтяной рынок, в свою очередь, был построен по модели финансового рынка и в значительной степени менеджерами финансового рынка, который развивался с начала ХХ века в тесной связке и взаимодействии с нефтяным (через инструменты финансирования торговых и инвестиционных

нефтяных сделок), но с опережением последнего.

Двухсегментная модель нефтяного рынка стала формироваться после декабря 1985 года, когда Саудовская Аравия, защищая свою экспортную квоту в ОПЕК, перестала удерживать цены, снижая собственную добычу и компенсируя тем самым за свой счет нарушение дисциплины квот другими странами ОПЕК. Тогда страна повысила свою добычу до уровня своей квоты в ОПЕК и перешла от модели ценообразования на нефть прямым счетом по принципу «костплюс» к модели ценообразования обратным счетом по принципу «встречной цены»

— нетбэк от корзины нефтепродуктов на основном для саудовцев американском рынке, стоимость которой определялась с начала 1980-х годов на Нью-Йоркской товарно-сырьевой бирже (NYMEX). А затем и сама сырая нефть стала котироваться на бирже, и произошло ее превращение в биржевой товар с двумя группами участников торгов: хеджерами и спекулянтами.

Первоначально соотношение между хеджерами (участниками рынка физической нефти, которые использовали инструменты финансового рынка — фьючерсы — для хеджирования своих рисков на рынке физических сделок) и спекулянтами (участниками рынка «бумажной» нефти, которые использовали торговлю нефтяными контрактами для извлечения прибыли из арбитражных операций, не имея целью поставки физической нефти) было в пользу первых. Затем рынок «бумажной» нефти стал активно разрастаться, и теперь объем его операций многократно — на несколько порядков — превышает объем операций на рынке физического товара. Нефть из физического товара превратилась в финансовый актив. В игру включились глобальные инвестиционные банки, специализирующиеся на торговле ценными бумагами.

Появился новый класс финансовых активов — нефтяные финансовые деривативы (различного рода финансовые производные от фьючерсных контрактов). Ныне спекулянты правят бал: цены устанавливаются в сегменте «бумажной» нефти и переносятся на рынок нефти физической, в реальные сделки с физическим товаром. При этом, по оценке специалистов Центра энергетических исследований ИМЭМО РАН, на долю четырех крупнейших глобальных инвестбанков (преимущественно американских) приходится 95% глобального рынка финансовых деривативов.

Формирование глобального рынка газа

По аналогичной модели происходит формирование глобального газового рынка. Он состоит из двух сегментов — рынка сетевого (трубопроводного) газа и рынка сжиженного природного газа (СПГ), каждый со своими особенностями. Это один срез. Второй срез — те же два сегмента, что и на рынке нефти: рынок физического газа (реальных поставок от производителей потребителям) и «бумажного» газа (торговых операций с фьючерсными газовыми контрактами и их производными на рыночных площадках). Но если на фондовой бирже работают ограничители неконтролируемой возгонки или падения котировок (при их отклонении более чем на 15% от уровня цен начала сессии торги приостанавливаются, чтобы дать возможность их участникам успокоиться), то на европейских газовых торговых площадках таких ограничителей нет. До начала экспорта американского СПГ в феврале 2016 года было преждевременно говорить о глобальном рынке газа, существовали три основных самостоятельных и независимых региональных сегмента. Их цены не были взаимосвязаны, поставки на эти рынки были целевыми, возможности для арбитражных операций между рынками отсутствовали.

Два рынка преимущественно сетевого газа — это Северная Америка и то, что я называю «Большой энергетической Европой». Последняя — это пространство географической Европы плюс Северная Африка и часть Азии (Западная Сибирь и Средняя Азия), объединенные единой трансграничной капиталоемкой стационарной инфраструктурой под крупномасштабные поставки на дальние расстояния унифицированного по своим качественным характеристикам товара — природного газа. Третий — Азиатско-Тихоокеанский регион (АТР) с многочисленными «островными» экономиками (как в географическом, так и в энерго-экономическом смысле), практически полностью зависимый от поставок СПГ. Поставки СПГ в Европу и Северную Америку носили характер дополняющих, но не формирующих ценовую конъюнктуру на этих региональных рынках сетевого газа, которая характеризовалась самостоятельной и независимой от других регионов динамикой.

Сегодня в связи со взрывным ростом числа проектов СПГ и формированием его разветвленной приемной инфраструктуры по всему миру (в одной Европе построено более 220 млрд куб. м/ год регазификационных мощностей, это больше годового объема российского газового экспорта), но, главное, в связи с широкомасштабным применением американской модели ценообразования на СПГ («формула Cheniere», по имени компании, запустившей ее), большая часть сжиженного газа продается уже не у потребителя, на приемном терминале (базис CIF — cost, insurance, freight, или, что то же самое, DES — delivery ex ship), а на выходе с завода СПГ (FOB — free on board).

Далее покупатель (off-taker, посредник, не обязательно конечный потребитель) решает, на какой рынок ему выгоднее отправить купленный газ. То есть в дополнение к традиционным долгосрочным контрактам (ДСК) на рынке СПГ, жестко связывавшим производителя и потребителя, нарастает доля портфельных закупок, на которые приходится сегодня половина всех сделок с СПГ. И портфельным покупателям выгоднее отправлять его на тот рынок, где цены выше. Сегодня (и практически все время, особенно после аварии на АЭС «Фукусима» в Японии в 2011 году) это рынок АТР с его устойчивой так называемой азиатской премией. Именно это сочетание портфельных посредников и продажи произведенного СПГ на выходе с завода, а не у конечного потребителя привело к формированию действительно глобального рынка газа. И поэтому сегодня поставки на любой региональный рынок, в том числе на рынок ЕС, отражают реалии глобальной конъюнктуры и глобального рынка газа.

Модель рынка газа ЕС

По аналогии с рынком нефти происходит переход от абсолютного доминирования долгосрочных контрактов потребителей и производителей к росту сегмента разовых сделок (все это в рамках физических поставок — их соотношение сегодня примерно одинаковое: 70% — ДСК, 30% — спот и на рынке сетевого газа в Европе, и на рынке глобального СПГ), а затем к биржевой торговле (уже не товаром, а правами на него, без обязательства товарной поставки потребителю) и рынку финансовых деривативов. Количество государств, обладающих ресурсами газа, ограничено, как и количество производителей-поставщиков. Ибо добыча газа — это весьма капиталоемкое предприятие, под силу немногим компаниям. ЕС всегда зависел и ныне зависит от поставок извне (североморские месторождения Великобритании и Норвегии не могли закрыть внутренний спрос даже на пике их добычи, а когда-то крупнейшее по мировым меркам голландское месторождение Гронинген находится на стадии вывода из эксплуатации). Поэтому с учетом дальней транспортировки добыча и доставка газа потребителям по силам единицам. А вот торговля в рамках существующей разветвленной инфраструктуры доставки на розничном рынке под силу многим мелким компаниям, которые и формируют основную массу трейдинговых операций на торговых площадках. И они же обладают, как правило, повышенной нервозностью, нетерпеливостью, максимальным шараханьем, бросками из крайности в крайность.

В ЕС идет последовательная борьба за всемерное наращивание конкуренции, превратно понимаемое как увеличение числа игроков на рынке, чутко реагирующих на ценовые сигналы, и перепродаж товара (точнее, прав на него). Ожидали, что это приведет к снижению цены. И в условиях избытка предложения такое действительно происходит. Но при этом

получили и шараханье рынка из крайности в крайность. Малейший дефицит — и биржевые котировки взлетают. Апологеты конкуренции ликуют: монополии побеждены! Но что от того в итоге потребителю при сегодняшней ценовой конъюнктуре, возгонка которой происходит именно благодаря многочисленным спекулянтам, множественность которых является плюсом конкурентной политики в ЕС?

Родство противоположных экстремумов: нефтяного (2020) и газового (2021)

Рынок биржевых деривативов построен на ожиданиях спекулянтов, ищущих краткосрочную выгоду от перепродаж. Действует «эффект толпы», поэтому чувствительность к сигналам велика, смена знака — мгновенна, размах шараханий — максимален. Отсюда одинаковые истоки двух противоположных экстремумов на сходных по архитектуре, но разных по товарной и региональной специфике рынках.

В апреле 2020 года впервые в истории майские фьючерсы на нефть на площадке NYMEX провалились в зону отрицательных значений. Затоваривание рынка из-за резкого ковидного обвала спроса сделало невозможным для держателей майских фьючерсов провести «ролл-овер» — закрыть открытые ранее позиции по контракту с приближающейся датой истечения срока действия и одновременно открыть позиции в пользу контракта с более поздней датой закрытия. Но поскольку покупатель контракта, если он не провел «ролл-овер», обязан нефть забрать, трейдеры стали избавляться от майских контрактов любой ценой. Результат — минус 40 долл./баррель на фьючерсы в моменте.

Октябрь 2021 года: взлет газовых цен (фьючерсы «на месяц вперед») на TTF вдвое выше предыдущего исторического максимума. Быстрый выход азиатских рынков из пандемического кризиса, опережающий рост спроса там, отток СПГ в Азию. В то же время в Европе также увеличился разрыв между спросом и предложением, но она давно перестала быть приоритетным направлением поставок для всех поставщиков. Результат — взлет фьючерсных котировок в моменте до 1900 долл./ткм. Разные ценовые предпочтения

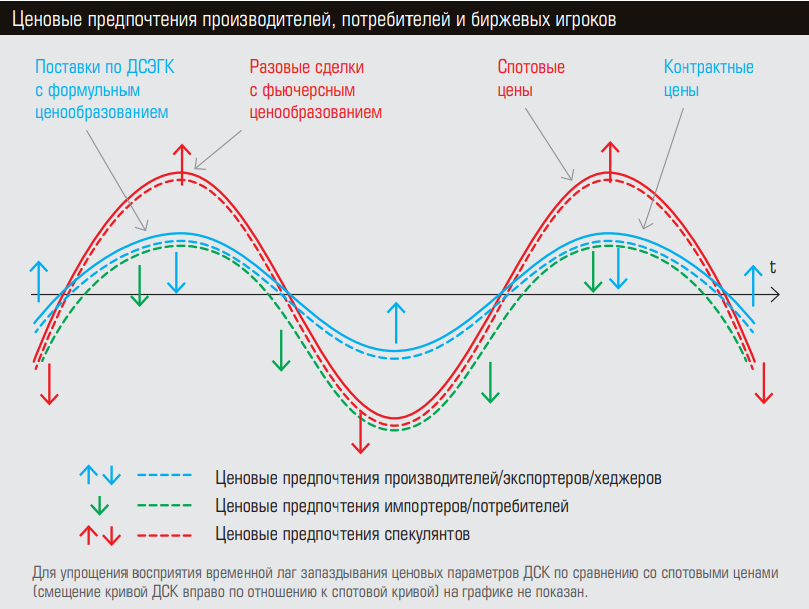

В рамках выстраиваемой «деривационной экономики» происходит переход от баланса спроса/предложения физического товара, то есть баланса интересов производителей-поставщиков и покупателей-потребителей, заинтересованных в игре «вдолгую», ибо на кону крупные инвестиции в производство газа и инфраструктуру его доставки, к балансу спроса/предложения на рынке ожиданий биржевых игроков — игроков на рынке финансовых инструментов, заинтересованных в игре «вкороткую», без инвестиционных капиталоемких обязательств на рынке физического товара.

Ценовые предпочтения производителей и поставщиков физического товара — сглаживать ценовые колебания, увеличивать предсказуемость поведения цен, обеспечивающих надежность возврата инвестиций в проекты по добыче и транспортировке. Это необходимое условие для получения проектного финансирования от финансово-банковского сообщества (примерно 70% инвестиций в нефтегазовые проекты приходят с рынка долгового финансирования). Отсюда формулы привязки, в которые заложено запаздывающее усреднение ценовых колебаний предыдущих периодов (обычно лаг составляет три-шесть-девять месяцев), независимо от того, является ли привязка нефтяной (как в АТР), нефтепродуктовой (доминировала исторически в Европе) или это привязка к котировкам газовых торговых площадок, которые, например, доминируют сегодня в российских ДСК в Европу. Как сказала генеральный директор «Газпром экспорта» Елена Бурмистрова на встрече с инвесторами в апреле 2021 года, «более половины экспортных объемов газа было реализовано с привязкой к спотовым индексам “на день вперед” и “на месяц вперед”… почти треть — с привязкой к более длительным форвардным котировкам. Еще 13 процентов всех объемов газа было реализовано с нефтяной индексацией».

В результате, когда цены на споте растут, как сегодня, контрактные цены тоже растут, но намного медленнее и с запаздыванием. Потребители тут же стремятся переключиться на ДСК и выбирать полностью все контрактные объемы. Если же спотовые цены падают, то цены ДСК снижаются в меньшем объеме и тоже с запаздыванием. Поэтому в такие периоды покупатели по ДСК стремятся выбирать минимально допустимые контрактные объемы — на уровне инвестиционно обусловленного ограничения «бери-и/илиплати» (take-and/or-pay) или даже ниже (гибкая структура ДСК предоставляет такую возможность). И переключаются на закупки на споте, куда может уходить часть не отобранного по ДСК газа. То есть для потребителя, как правило, не важна контрактная формула — для него важен уровень цены. Но для биржевых спекулянтов, зарабатывающих на ценовой разнице, важен именно разброс цен: чем он больше, тем больше можно заработать.

В результате сегодня, когда текущие контрактные цены примерно втрое ниже биржевых котировок, покупатели выбирают все законтрактованные объемы по ДСК и требуют еще, сверх контрактных объемов. Объемы поставок «Газпрома» в Европу увеличились: в первом полугодии 2021 года они на 17,2 млрд кубометров превысили соответствующий уровень прошлого года. Но потребители требуют больше. И дальше наступает развилка. Ее мы опишем в конце статьи.

Факторы текущей конъюнктуры

Несколько объективных предпосылок сегодняшней ценовой конъюнктуры. Первая — жаркое лето: вырос спрос на электроэнергию для кондиционирования. Возобновляемые источники энергии (ВИЭ) не справлялись — они непригодны для постоянного режима энергопроизводства, ибо метеозависимы. Отсюда рост топливопотребления традиционной — газовой и угольной — генерации: и в качестве резервных мощностей для ВИЭ, и как самостоятельного инструмента покрытия дополнительного спроса на электроэнергию. Рост спроса на газ и уголь ведет к росту цен на оба этих энергоресурса и к увеличению их поставок в Европу, в том числе из России. И при этом руководитель Еврокомиссии Урсула фон дер Ляйен продолжает публично утверждать, что системным решением газового кризиса будут активное развитие ВИЭ.

Вторая предпосылка: вместо летней закачки в подземные хранилища газа (ПХГ) происходил длительный отбор газа из хранилищ. По данным Gas Infrastructure Europe, запасы в европейских ПХГ снизились в июне 2021 года на 0,6 млрд кубометров ниже исторического диапазона заполненности за период 2015–2020 годов. К концу второго квартала запасы в ПХГ составили 52,3 млрд кубометров, что на 35,5 млрд ниже значений прошлого года и на 14,0 млрд ниже среднего уровня запасов в 2015–2020 годах. Усугубляется это ценовой конъюнктурой: закачивали газ при низких ценах, значит, сегодня выгодно отбирать и продавать по высоким. И наоборот, невыгодно закупать газ по высоким ценам и закачивать в ПХГ в ожидании неизбежного их снижения (в том числе после ввода, пусть даже частичного, в эксплуатацию «Северного потока — 2»), поскольку все понимают, что сегодняшний их высокий уровень аномален. Это увеличивает нервозность рынка и подстегивает дальнейший рост и скачки цен.

Третье: внутренняя добыча в ЕС, как известно, повсеместно падает — в Великобритании, Норвегии, Дании, Нидерландах, а в последней будет полностью остановлена в 2023 году. При этом вывод из эксплуатации угольных и атомных электростанций (по климатическим соображениям) требует возмещения выбытия, которое метеозависимые ветровые и солнечные электростанции обеспечить не могут. Поэтому спрос на импортный газ в Европе растет.

Четвертое: расчеты на СПГ как балансирующий источник поставок для ЕС не оправдались. Европа не является для глобального СПГ премиальным рынком. Рынок первоочередного спроса для СПГ — Азия, где цены выше, чем в Европе, поэтому в рамках арбитражных сделок СПГ стремился и стремится в Азию. Плюс к тому Китай раньше вышел из пандемии и начал постпандемическое восстановление экономики, а это означает масштабный рост спроса именно здесь. Неоправдавшийся расчет Европы на американский СПГ может еще сильнее поколебать ожидаемое к концу года заключение долгосрочного соглашения пяти китайских компаний на поставки СПГ из США. Таким образом Китай из привлекательного для СПГ рынка в рамках арбитражных операций может превратиться в рынок жесткой привязки к нему американских поставщиков СПГ.

В итоге замыкающим в Европе оказывается российский газ. И здесь есть важные нюансы, связанные с разным пониманием в России и в Европе того, что должен и что имеет право делать «Газпром».

Разное понимание прав и обязанностей

«Газпром» выполняет все свои контрактные обязательства по экспортным поставкам. По сверхконтрактным начинаются расхождения в понимании. В Европе считают, что «Газпром» должен использовать высокую конъюнктуру и наращивать поставки в ЕС, чтобы цены в Европе снизились. Расчет ЕС построен на психологии «деривативной экономики» («дешевле купить, дороже продать»). Однако ожидания, что «Газпром» воспользуется высокой ценовой конъюнктурой и выбросит дополнительные объемы на рынок ЕС, чтобы заработать «в моменте», не оправдались.

Во-первых, у «Газпрома» есть приоритет поставок на внутренний рынок: по закону «О газоснабжении» на нем лежит обязанность обеспечивать надежное и устойчивое газоснабжение российских потребителей. Поэтому приоритет для него — закачка газа в ПХГ России в преддверие зимнего отопительного сезона. По информации «Газпрома», в отопительный сезон 2020/21 годов из российских ПХГ было поднято 60,6 млрд кубометров газа, что стало самым высоким показателем для российской газовой отрасли. В настоящее время «Газпром» продолжает закачку газа в хранилища для восполнения отобранных объемов и создания исторически рекордного оперативного резерва газа — 72,638 млрд кубометров (с учетом ПХГ на территории Беларуси и Армении — 73,824 млрд кубометров).

Во-вторых, если Европе так нужен российский газ, зачем же она совершает недружественные шаги по отношению к России и «Газпрому», вводя антироссийские санкции и дискриминационный режим использования мощностей газопроводов «Северный поток — 2» и OPAL? Отметим, что в силу более современного технологического уровня этих трубопроводов (по сравнению с украинским маршрутом), более короткого пути доставки газа в Европу (с Ямала через «Северные потоки» по сравнению с украинским маршрутом из Надым-Пур-Тазовского региона) издержки транспортировки этим путем ниже, значит, приемлемая для российского экспортера рыночная «цена отсечения» продаваемого газа в Европе также будет ниже.

Понятно, что инициаторами этих рестрикций являются «младоевропейцы», в первую очередь Польша и прибалтийские страны со своими фантомными политическими болями из исторического прошлого. Или движимые конкретной экономической досадой. Ибо они очень в свое время рассчитывали, что новый северный транспортный коридор для поставок российского газа в Европу пройдет не по морю, а по территории этих стран и принесет им транзитные доходы. У них и проект имелся соответствующий — Amber. Но остальные страны ЕС их молчаливо поддерживают, продлевая каждые полгода санкционный режим.

Почему же мы должны в этих условиях беспрекословно идти навстречу Европе? Где принцип взаимности? Поэтому «Газпром» в этих условиях имеет полное право отгружать только строго контрактные объемы по срочным контрактам, но не более того.

В-третьих, Россию и «Газпром» хотят силой загнать в дополнительный украинский транзит. Но это право поставщика — выбирать тот маршрут доставки, который сопряжен с меньшими рисками и издержками (что выгодно и потребителю). А резервирование сверхконтрактных объемов мощностей украинской ГТС происходит уже по повышенным тарифам.

Значит, в итоге цена отсечения в Европе при поставках через украинский маршрут для российского экспортера будет выше, чем по «Северным потокам». Поэтому для России и «Газпрома», как и для потребителей в Европе, полная загрузка обходных маршрутов выгоднее и целесообразнее украинского транзита при сегодняшнем уровне технического состояния украинской ГТС, для которой рассчитываемый компанией KPMG «индекс аварийности» в девять раз выше, чем в ЕС/ФРГ.

В-четвертых, ценовая конъюнктура в рамках долгосрочных контрактов определяется их ценовыми формулами. Этот механизм усредняет ценовые колебания, сглаживает пики текущих «шараханий» цен. Поэтому даже переход от нефтепродуктовой индексации, доминировавшей в прошлых ценовых контрактных формулах, к нынешним, привязанным уже преимущественно к ценам газовых торговых площадок, всегда сглаживает ценовые пики. В результате текущие срочные контрактные цены примерно втрое ниже биржевых котировок.

В-пятых, в рамках «зеленой» повестки Европа всячески пропагандирует не только «уход от газа», пусть и оставляя для его существования короткий «переходный период», который меньше нормального инвестиционного цикла газового проекта, но и вводит прямые дискриминационные ограничения для финансирования газовых проектов, в том числе газовой инфраструктуры. Намеченное планами предыдущей Еврокомиссии ее расширение для расшивки узких мест (создание необходимых трубопроводовинтерконнекторов, пограничных перемычек для обеспечения реверсных поставок и т. п.), чтобы обеспечить свободные перетоки газа внутри ЕС, остается незавершенным, что усугубляет локальные газовые кризисные явления.

Подытоживая, могу сказать, что сегодняшний газовый кризис в Европе является во многом рукотворным. Созданным руками самих европейцев — законодателей и регуляторов.

Андрей Конопляник

Источник: konoplyanik.ru