Вокруг ситуации, складывающейся на мировом рынке нефти, из-за прерванной сделки ОПЕК+, стремительного снижения глобального спроса из-за пандемии COVID-19, новых переговоров министров стран-производителей нефти царит настоящий ажиотаж. В поле внимания не остается места для того, чтобы вспомнить, в чем значение этого энергетического ресурса для всей мировой экономки, какими могут оказаться последствия длительного, устойчивого снижения мировых цен на нефть.

В том, что торговля сырой нефтью, даже без нефтепродуктов, имеет глобальное значение, убедиться очень несложно, для этого не требуются профессиональные познания в правилах биржевой торговли. Достаточно учесть всего два общеизвестных факта. Первый — доля торговли физической нефтью на мировых сырьевых биржах даже по самым оптимистическим оценкам в 20 раз меньше торговли фьючерсами и другими нефтяными дерривативами, «бумажными эквивалентами». Второй — по итогам 2019 года объем мирового производства и потребления нефти добрался до круглой цифры в 100 млн баррелей в сутки. Все остальное расскажет калькулятор. Годовой объем добычи-продажи нефти составляет (округляя) 36 млрд баррелей. По данным Международного Энергетического Агентства (МЭА) средняя цена барреля нефти сорта Brent составила 59 долларов США, то есть годовой оборот торговли физической нефтью составил приблизительно 1,8 трлн долларов, а годовой оборот торговли «бумажной» нефтью – около 36 трлн долларов. Это – без учета рынка хеджирования сделок, без учета торговли нефтепродуктами, а если учесть и эти операции, числа будут уже действительно астрономическими.

Экономические и физические особенности нефти

Удивительно, но об объемах мировой торговли нефтью мы вспоминаем не часто, в центре внимания объемы суточной добычи, суточных торговых операций, распределение долей рынка между крупными игроками и так далее. У этой «медали», как часто бывает – две стороны. С одной стороны, нет ничего хорошего в том, что огромные финансовые ресурсы, которые могли бы быть использованы для инвестиции в развивающие проекты в самых отраслях экономики в самых разных странах мира, используются исключительно для спекулятивных операций. С другой стороны, рыночный, стихийный характер мировой экономики при инвестициях в реальный сектор в таких объемах неизбежно привел бы к полнейшей разбалансировке экономической системы планеты. Крупнейшие товарно-сырьевые биржи, Нью-Йоркская NYMEX, Лондонская ICE, Чикагская CME Group, Сингапурская CGX, Дубайская DME – это не только торговые площадки, но и своеобразные «аккумуляторы», «накопители», позволяющие найти применение для спекулятивных денег, тех самых, которые американские и европейские банки предоставляют под минимальные проценты. В результате инфляционное давление этих денег сводится к минимуму, что порой преподносится нам как невероятно эффективный способ экономического устройства западной экономики.

Вторая особенность нефти – это конечный продукт, ее ресурсы и запасы на планете рано или поздно закончатся. При этом важно помнить, что продукты переработки нефти это не только бензины, керосин, дизельное топливо, мазут и гудрон. Ассортимент продуктов нефтепереработки чрезвычайно обширен: их используют для производства шинной продукции, в резинотехнической и кабельной промышленности, в промышленности текстильной, металлургической, деревообрабатывающей, из нефти производят пластмассы, смазки, лаки, краски, целлюлозно-бумажную продукцию – список можно продолжать и продолжать. Недостаток предложения нефти неизбежно приведет к проблемам во всех этих отраслях, к росту себестоимости производства, к разбалансировке системы мировой торговли.

Споры о том, прошел мир «пик нефти» или нет, ведутся уже не одно десятилетие. Предсказаний о том, что еще «15-20 лет и нефть на планете просто закончится» было сделано неисчислимое количество, а над оптимистами, которые не соглашались с этим, не смеялся только ленивый. Но нефть все никак не заканчивается, как спрос и предложение на нее в мире стабильно увеличиваются. Год за годом разрабатываются и внедряются новые, более эффективные технологии поиска, разведки и добычи нефти. Открываются все новые месторождения, появляются технологии, позволяющие с экономической целесообразностью разрабатывать месторождения на шельфе и на морском дне, инновации позволяют увеличивать коэффициент извлечения нефти из старых месторождений.

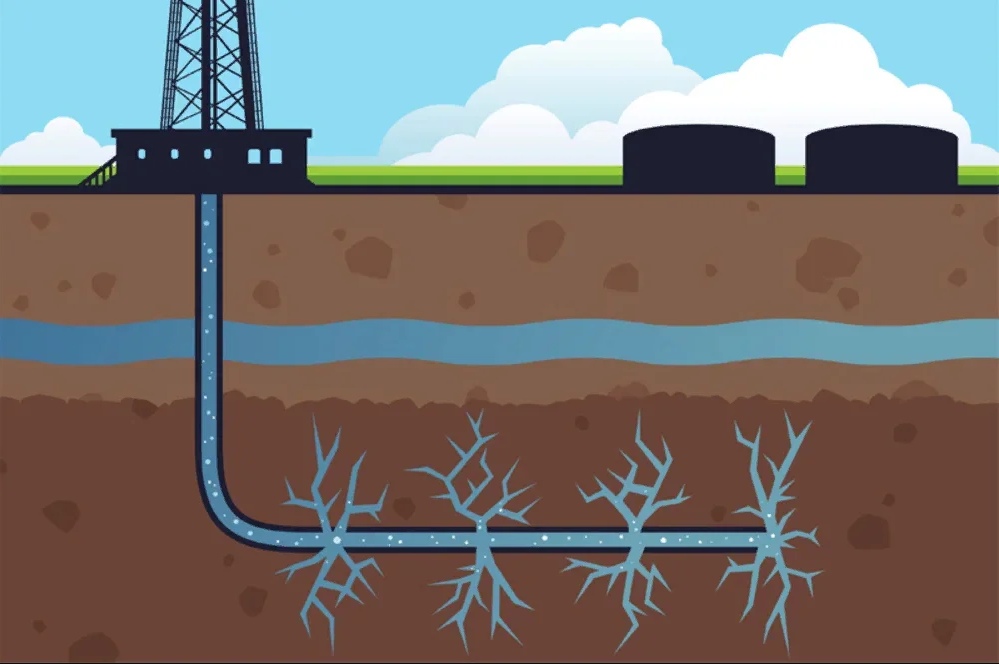

Гидроразрыв пласта

Наиболее широко известный пример новой технологии добычи нефти – так называемая сланцевая добыча, добыча нефти с использованием технологии гидроразрыва пласта. Этот метод впервые был предложен советскими нефтяниками еще на рубеже 50-х 60-х, но востребованным он тогда не стал – новые и новые месторождения нефти в Западной Сибири позволяли добывать нефть традиционными, значительно более дешевыми способами. Термин «сланцевая нефть» встречается часто, а вот его расшифровка – значительно реже, поэтому позволим себе коротко напомнить, о чем, собственно говоря, идет речь.

Нефть в «подземных кладовых» — это вовсе не некие «подземные озера», в которые нужно «воткнуть трубу и включить насос», все совсем иначе. Нефть содержится в нефтесодержащих пластах – в пустотах между скоплениями твердых частиц. Способность горных пород вмещать в себя нефть называется общей пористостью. Но того, что пласт в своих порах содержит нефть, работа нефтяников легче не становится – не добывать же им ее из каждой такой поры отдельно. Важно наличие в пласте таких пор, по которым при изменении давления может происходить движение нефти. Пласт, находящийся на большой глубине, испытывает давление всей массы породы, находящейся выше него, добывающую скважину можно рассматривать как сорванную пробку с бутылки шампанского. Только в том случае, если в нефтеносном пласте есть достаточное количество пор, по которым нефть сможет перемещаться в ту сторону, где образовалось пониженное давление – к скважине, задача нефтедобытчиков может быть успешно решена, потому наличие таких пор является существенной характеристикой пласта.

Для пор введена отдельная характеристика – эффективная пористость. Площадь таких пор называется проницаемостью пласта, для добычи важны оба параметра: как наличие нефти в порах пласта, так и как можно более высокая его проницаемость. Нефтеносные сланцы – это низкопроницаемые нефтеносные пласты: нефть в порах имеется, но двигаться по ним не может, поскольку слишком высока плотность породы. Чаще всего такое бывает в пластах, сформированных известняками и плотными песчаниками – нефть в них есть, но не движется – нет связи между порами, содержащими нефть. Практика показала, что сланцевые пласты имеют еще и небольшую толщину – эдакий тонкий «блин», сверху и снизу ограниченный слоями породы, которые нефть вообще не пропускают. От вертикальной скважины в таком случае никакого толка нет, и нефтяники вынуждены были разработать технологию бурения скважин горизонтальных. Прошли по вертикали до нужной глубины, а дальше уходим «в горизонт». Результат – в слое нефтеносного сланца появляется область низкого давления, но нефть к ней все равно двигаться не способна, уж очень высока плотность горной породы. Остается сделать решающий шаг — найти способ увеличить проницаемость. В пласт под высоким давлением подают «воду» (на самом деле — рабочую жидкость), которая и «разрывает» пласт – в нем образуются трещины, причем вертикальные.

Однако давление вышележащих слоев породы никуда не исчезает, со временем эти трещины будут «раздавлены». Вот для того, чтобы вновь образовавшиеся трещины просуществовали как можно дольше, в воду добавляют всевозможные химические вещества (так называемые пропанты). Рисунок, несмотря на кажущуюся простоту, с «хитринкой» — выше горизонтальной скважины на нем имеется «ленточка» голубого цвета, схематичное изображение грунтовых вод. Химические вещества, содержащиеся в рабочей жидкости, имеют возможность мигрировать по созданным трещинам в грунтовые воды – вот, собственно, и краткое изложение причин, по которым из водопроводных труб в домах американских фермеров вместо питьевой воды что только не течет, видеосъемок на эту тему сделано великое множество. Но это их, американцев, проблемы – как с обитателями регионов, в которых развернулась добыча сланцевой нефти, так и с экологами, которые от такой замечательной технологии только что сознание не теряют.

Отметим только, что у родоначальника «сланцевой революции» в США Джорджа Митчелла на доведение технологии до коммерческого уровня ушло десять лет упорного труда на сланцевой формации Barnet в Техасе и более шести миллионов долларов, пока не подобрал нужный способ бурения и состав рабочей жидкости. Биография Джорджа Митчелла – американская «классика» нашего времени. Профессионалы отрасли годами подтрунивали над его компанией Mitchell Energy & Development, а в 2001 году, в возрасте 82 лет, он продал ее корпорации Devon Energy за 3,5 млрд долларов. Пионер американской сланцевой добычи умер в 2013 году, оставив половину своего состояния на благотворительные нужды, но это уже совсем другая история.

В поисках баланса цены

Этот пример мы привели только с одной целью – показать, что разработка инновационных методов добычи нефти требует годы работы и стабильного инвестирования. Инновационные разработки в нефтяной отрасли, как и в любой другой, не дают стопроцентной гарантии того, что они закончатся успехом, это всегда рискованные вложения, для которых кредитное финансирование невозможно. В ста случаях из ста финансирование разработок новых технологий ведется за счет прибыли, получаемой за счет использования традиционных технологий.

Нехитрая мысль – есть у компании прибыли за счет разведки и добычи нефти, будут и вложения в геологоразведку и в разработку новых технологий, а на нет и суда нет. Именно это мир и наблюдал в 2015 и в 2016 годах – после резкого падения цены инвестиции в геологоразведывательные работы (ГРР) уменьшились со 110 млрд долларов в 2014 году до 50 млрд долларов в 2016 году. Результат не замедлил себя ждать: если в 2014 году были открыты месторождения с общими запасами 15 млрд баррелей, то в 2016 году новых запасов было всего 6,9 млрд баррелей. По оценке Oil&Gas Journal обеспеченность добычи запасами в 2014 году составляла 60,2 года, а в 2016 – 57,9 лет. Не самое значительное снижение, но это наглядно показывает, что нас ожидает в том случае, если нынешнее драматическое снижение цены окажется «долгоиграющим» — через несколько лет «внезапно» выяснится, что открытий новых месторождений нет, а старые месторождения вышли на завершающую стадию. И вот тогда придется уже в авральном режиме искать источники для инвестиций, вот тогда в ход пойдут и банковские кредиты, а на биржах цены будут расти на десятки процентов ежемесячно. Об этом стоит помнить постоянно: страны, участвовавшие в соглашении ОПЕК+ боролись не только за сиюминутную прибыль, но и за то, чтобы в один совершенно не прекрасный момент мир не столкнулся с кратным увеличением цены «черного золота».

Чем выше цена – тем спокойнее и увереннее нефтяные компании инвестируют в ГРР и в разработку новых технологий. Но и у этой медали – тоже две стороны. С ростом цены нельзя перестараться, поскольку после некоего порогового значения может упасть спрос, высокая цена сырья для нефтеперерабатывающей и нефтехимической промышленности может привести к сворачиванию того и другого или к попыткам массового перехода альтернативных источников энергии. 2012-2013 годы – это не только цены на баррель в районе ста долларов, но еще и то время, когда страны ЕС начали активнейшим образом вкладываться в развитие «зеленой энергетики». Продержатся нынешние низкие цены продолжительное время – и Еврокомиссия «внезапно» вспомнит, что Солнце и ветер не способны обеспечить стабильное производство электроэнергии, что так и не разработаны промышленные накопители энергии, а сжигание природного газа не так уж и много углекислого газа дает, да и вклад энергетики в глобальное потепление не так уж и велик. Переобувание в прыжке – профессиональный вид спорта у политиков, им к смене риторики не привыкать.

Соглашение ОПЕК+ 2016 года

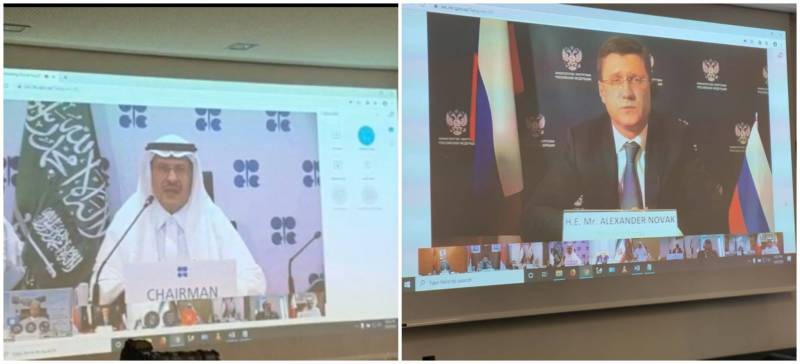

Задача, которую пытались решать участники ОПЕК+ — поиск и борьба за балансировку цены нефти, которая должна и гарантировать возможность инвестировать в технологии и в разведку, и не заставить потребителей искать альтернативу углеводородам. Решали эту проблему страны с совершенно разными экономическим и технологическим укладом, но они сумели выработать общую позицию, сгладить существовавшие противоречия. Напомним, что в состав ОПЕК входят 13 государств, а к «плюсику», помимо России, присоединились еще 10 стран. 24 страны, сумевшие заключить взаимовыгодное соглашение – вряд ли в наше непростое время можно найти еще хоть один настолько масштабный международный проект. Сейчас уже не часто вспоминают, насколько сложной была подготовка к встрече министров энергетики стран ОПЕК+ в Вене, (именно там расположена штаб-квартира нефтяного картеля), 10 декабря 2016 года, на которой все участники подписали условия соглашения по совокупному сокращению объемов нефти.

Были и предварительные встречи, и многочисленные переговоры министра энергетики России Александра Новака с руководителями Saudi Aramco и министерства энергетики королевства, в той или иной мере освещенные в СМИ. А еще на полях 11-го саммита стран группы G20, прошедшей в 2016 году в Китае состоялась краткая встреча Владимира Путина с Мухаммедом ибн Салманом, который носил тогда титул «преемника наследного принца КСА». Едва ли не единственный комментарий по этому поводу тогда дал пресс-секретарь президента России Дмитрий Песков:

«Сотрудничество в области нефти тоже упоминалось, но акцент был скорее на областях, связанных с финансами и высокими технологиями».

Безусловно, информация совершенно точна, к подписанному через три месяца соглашению ОПЕК+ эта встреча никакого отношения не имеет. Совсем.

Действия ОПЕК+ и мировая статистика

Условия соглашения, подписанные в декабре 2016 года – совокупное сокращение добычи участниками 1,8 млн баррелей в сутки, стали основанием того, что уже в январе 2017 года цена нефти резко выросла. Участники оглашения ОПЕК+ были вполне довольны собой, у них появились возможности решать вопросы с государственными бюджетами, начать наращивать золотовалютные ресурсы, а нефтяные компании снова стали выстраивать планы инвестиций в ГРР и в разработку технологий.

Но вот небольшая подборка статистических данных по итогам 2017 года. Мировой объем добычи нефти в 2016 году составлял 3’907 млн тонн, итоги 2017 года – 3’903 млн тонн, фактическое снижение составило всего 0,1%. То, что «убыло» стараниями ОПЕК+, «прибыло» стараниями тех, кто на встрече в Вене отсутствовал. Саудовская Аравия в 2017 году снизила объем добычи на 2,7%, Россия — на 0,2%, резкое снижение, на 10,3% продемонстрировала Венесуэла, уменьшилась на 7% добыча в Мексике, а общий объем снизился всего на крошечные 4 млн тонн (29 млн баррелей). В процентах роста добычи больше всех отличилась Канада – «плюс» 5,7%, но объем добычи в абсолютных цифрах в этой стране не настолько значителен, чтобы существенно изменить общемировую статистику. А вот рост добычи нефти в Штатах в 4,2% — это было уже серьезно, именно добыча сланцевой нефти в США и нивелировала все усилия ОПЕК+.

В декабре 2017 года, вскоре после первого в истории визита короля Саудовской Аравии в Россию, страны ОПЕК+ продлили действие соглашения на предстоявший 2018 год. Но это ограничение добычи не помешало России улучшить свои позиции на мировом рынке нефти – 1 января 2018 года была завершена первая очередь магистрального нефтепровода ВСТО (Восточная Сибирь – Тихий океан), что позволило резко увеличить объем поставок нефти в Китай. Но важен был не только объем – по ВСТО пошла нефть легкого сорта ESPO, что позволило изменить структуру экспорта: доля тяжелой нефти стала снижаться, доля легкой нефти выросла, в результате выросла валютная выручка нефтяных компаний и, соответственно, налоговые поступления в государственный бюджет.

Напомним, что Urals торгуется с дисконтом в 10% по отношению к нефти сорта Brent, а ESPO с десятипроцентной премией по отношению к этому эталону, то есть разница в экспортных ценах между Urals и ESPO составляет 20%, на такую же величину отличаются и экспортные пошлины. Но итоги 2018 года были больше всего интересны не этим. Несмотря на действие условий соглашения ОПЕК+, мировой объем добычи не снизился, а увеличился на 1,3%. Причиной стал просто взрывной рост добычи в США, которые за 2018 год прибавили сразу 16,5%, выйдя по этому показателю на первое место в мире, опередив и Россию, и Саудовскую Аравию. Это не привело к снижению мировых цен, поскольку Штаты занимают еще и первое место в мире по объему потребления нефти – они вышли на абсолютный экспорт в объеме всего 1,9 млн баррелей в сутки.

В унисон действовали и нефтяные компании Канады – тяжелая нефть месторождений этой страны стала более востребованной ее южным соседом и основным потребителем, поскольку по итогам года потребление нефти в США выросло на 2,7%, а, с учетом абсолютных значений, это была весьма существенная прибавка. Если коротко, то за 2018 год Штаты начали выход на внешние рынки нефти, который в 2019 году продолжился, о чем мы уже говорили в одной из предыдущих статей.

Рынок – это не только поставщики, но и покупатели

Все перечисленное относится только к тем странам, которые добывают нефть, но анализ ситуации на мировом рынке нефти без хотя бы беглого обзора того, что происходит с мировым спросом, полным не будет. 2017 год был знаковым и для спроса – впервые в истории Китай вышел на первое место по объемам импорта сырой нефти, опередив по этому показателю США. Лидером поставок на китайский рынок в 2017 году стала Россия, обогнав по объемам Саудовскую Аравию. В 2018 году Китай занимал третье место в структуре экспорта нефти из США, для которых крупнейшим покупателем выступила Канада, Южная Корея стала второй по этому показателю. В 2018 году обозначился еще один потенциальный лидер по объемам импорта нефти – Индия. Рост потребления нефти в Китае в 2018 году составил 3,5%, а в Индии – 4,5%, но эффект низкой базы пока не позволяет Индии играть существенную роль на мировом рынке. 2019 год стал пиком в торговой войне, войне импортных пошлин, разразившейся между Китаем и США с момента прихода к власти нынешнего главы Белого дома.

Китай в ответ на резкий рост пошлин на свои товары, введенные США, молчать не стал, со своей стороны Пекин поднял пошлины на американские энергетические ресурсы, на нефть и на СПГ. Объемы поставок того и другого со второй половины 2019 года из США в Китай превратились в статистическую погрешность, однако, как мы уже видели, у Трампа был козырь в рукаве. Введенные Штатами санкции против Ирана, а затем и против Венесуэлы снизили уровень диверсификации импорта нефти для Китая, условия соглашения ОПЕК+ не позволили России выйти на рынок Китая с нефтью Urals, в результате Саудовская Аравия смогла в одно лицо увеличить поставки в Китай на 150 млн баррелей и потеснить Россию с позиции крупнейшего поставщика нефти в эту страну. Подчеркнем, что в данном случае речь идет не о Роснефти, а именно о России, поскольку поставки в Китай наращивают и ЛУКОЙЛ, и Газпром Нефть. Именно эти три компании подписали соглашение с Транснефтью и с Китаем по проекту ВСТО, именно эти три компании обеспечивают поставки нефти сорта ESPO по этой магистрали.

Война торговых пошлин и маневры ее участников

На протяжении всего 2019 года шли переговоры между уполномоченными делегациями Китая и США – обе страны несли существенные потери от войны пошлин, обе страны были заинтересованы в восстановлении нормальных торговых отношений. Еще один примечательный нюанс: и Китай, и сами США понимали и понимают, что восстановление баланса двусторонней торговли возможно, прежде всего, за счет увеличения объема поставок на рынок Китая американской нефти, американского природного газа, мяса, сои и тому подобных «сверхвысокотехнологичных товаров». Не машин, не оборудования, а именно продукции сельского хозяйства и необработанных энергетических ресурсов.

Руководители Китая, разумеется, прекрасно понимали, что рост импорта энергетических ресурсов из Штатов в обязательном порядке станет частью «мирного соглашения» в торговой войне – так уж сложилось, что без них выйти на балансировку торгового оборота возможности просто нет. Если кто-то в этой фразе увидел устойчивую идиому «сырьевой придаток», то Аналитический онлайн-журнал Геоэнергетика.ru тут совершенно ни при чем, мы всегда были и остаемся крайне политкорректным изданием. Вот только перспектива увеличения зависимости от поставок нефти из США и дисциплинированно подхрюкивающей им Саудовской Аравии, Пекин нисколько не радовала. Никакие попытки добиться выполнения стратегической установки «импорт нефти не должен превышать объем собственной добычи», которая действует в Китае наряду с такой же установкой в отношении природного газа, результата не дают – в настоящее время Китай импортирует около 70% потребляемой им нефти. Обеспечение энергетической независимости, энергетической безопасности Китая возможно только за счет максимально возможной диверсификации, никаких других вариантов нет.

В открытых источниках никаких сведений о том, велись ли по этому поводу переговоры между Китаем и Россией нет и не было, мы можем оперировать только фактами. В ноябре 2019 года магистральный нефтепровод ВСТО с опережением на 10 лет вышел на максимальную мощность в 80 млн тонн легкой нефти сорта ESPO, из которых 14 млн тонн предназначены для НПЗ в Хабаровске и в Комсомольске-на-Амуре, а 66 млн тонн уходят на экспорт. ВСТО имеет нефтеотвод под дном Амура до нефтеперекачивающей станции Мохэ на территории Китая, ВСТО географически заканчивается в специализированном порту Козьмино. Получился достаточно гибкий механизм – российская легкая нефть поступает в Китай как по трубопроводу, протяженность которого на территории Китая превышает тысячу километров (до Дацина), так и за счет танкерных поставок в порты на китайском побережье. Но китайским нефтеперерабатывающим и нефтехимическим заводам, как и любым другим, для производства требуется не только легкая, но и тяжелая нефть, которую Китай получал, в том числе, из Ирана и Венесуэлы. По химическому составу Urals максимально близок к нефти Венесуэлы и нефти сорта Iran Heavy – это было и есть технической предпосылкой для появления на китайском рынке дополнительных объемов российской нефти.

В январе 2020 года были подписаны договоры, а в феврале осуществлена поставка нефти Urals в Китай в объеме 1,2 млн тонн нефти (8,8 млн баррелей) – и это несмотря на то, что новогодние каникулы в Китае переросли в эпидемию COVID-19, в появление жестких карантинных мер, которые привели к резкому снижению промышленного производства (февраль 2020 к февралю 2019 года – «минус» 13% по этому показателю) и соответствующему не менее резкому снижению потребления нефти и нефтепродуктов. Поставки Urals начались, несмотря на то, что 15 января между Китаем и США было подписано мирное соглашение в их торговой войне. Одно из условий этого соглашения – обязательство Китая в течение следующих двух лет закупить в США энергетических ресурсов на общую сумму в 52 млрд долларов.

Больше того – в марте 2020 года неназванные российские компании подписали с неназванными китайскими компаниями договоры о поставке еще 1,6 млн тонн (11,8 млн баррелей) нефти Urals, поставки осуществляются в течение апреля этого года. Может такое происходить без серьезных договоренностей между Москвой и Пекином? Согласитесь, вопрос получился риторическим. При этом на сегодняшний день нет никакой информации о том, чтобы в Китай начались или были запланированы поставки нефти сортов WTI и Bakken. Новости о том, что из США в Китай уже начаты поставки сжиженных углеводородных газов (пропан и бутан) имеются, о поставках СПГ – новости тоже есть, а вот о поставках нефти сведений как не было, так и нет.

Новая встреча ОПЕК+ в расширенном составе

Вот такой была ситуация перед встречей министров энергетики ОПЕК+, состоявшейся 6 марта 2020 года и закончившейся тем, что стороны не только не смогли выработать взаимоприемлемые новые условия сокращения объемов добычи, но и развалом соглашения. Далее последовал демарш Саудовской Аравии, заявившей о своем намерении увеличить объемы добычи до 13 млн баррелей в сутки и о предоставлении европейским покупателям скидки в 7-8 долларов за баррель и неизбежный драматический обвал мировых цен. Напомним, что министр энергетики России в Вену прибыл с предложением продлить действие условий, выработанных и согласованных на предыдущей встрече в декабре 2019 года – «минус» 1,7 млн баррелей в сутки. Такое решение, по мнению российского руководства, дало бы возможность точнее оценить влияние COVD-19 на глобальный спрос на нефть. Но это предложение не прошло, результат мы видим – прошло чуть более месяца, и через два дня после написания этой статьи, 9 апреля, уже намечено проведение телеконференции участников ОПЕК+.

Происходить она будет не столько по инициативе Саудовской Аравии или России, которые, судя по всему, готовы продолжить ценовую войну – инициатором стал Дональд Трамп, который изволил потратить свое ценное время на телефонные разговоры как с Мухаммедом бен Салманом, так и с Владимиром Путиным. Правда, Трамп тут же попытался доказать, что козыри у него не кончились – Штаты участия в телеконференции принимать не намерены, но, «если возникнет необходимость, мы вмешаемся». Тут уж ничего не поделать – в ноябре у мистера Трампа новые выборы, в стране серьезнейшая обстановка с COVID-19, нужно, что называется, «держать лицо» перед избирателями, которые вполне могут засомневаться в реализации лозунга Make America Great Again.

Однако лицо лицом, а обед по расписанию. Штаты оказались совершенно не готовы к вспышке коронавируса, карантинные меры сопровождаются резким ростом безработицы, счет новых безработных идет на миллионы. Energy Information Agency (EIA), Управление информации при министерстве энергетики США 6 марта уже успело опубликовать измененный прогноз на 2019 год: по оценке экспертов управления при сохранении цены на баррель нефти сорта WTI около 25 долларов США, снижение объемов добычи нефти на территории этой страны к концу года достигнет 1,6 млн баррелей в сутки без всяких соглашений ОПЕК+ или ОПЕК++.

Падение цены очень серьезно воспринимают не только страны-участницы ОПЕК+ — уже снизилась добыча в Канаде и в Бразилии, там и там на 200 тысяч баррелей в сутки – пандемия COVID-19 оказывает все большее давление на спрос. Попытки Саудовской Аравии вытеснить с европейского рынка российских поставщиков никакого результата не дают – упал спрос на все виды нефтепродуктов, емкости европейских НПЗ заполнены едва ли не на 100%. Секретариат ОПЕК пригласил к участию в телеконференции 36 стран, включая США, Канаду, Норвегию, Бразилию и Великобританию – прогнозы экспертов говорят о том, что COVID-19 приведет к снижению объемов спроса на нефть во втором квартале 2020 года на 10-15 млн баррелей в сутки, то есть на 10-15%. Отметим, что этот прогноз показывает, насколько ошибочным был ультиматум Саудовской Аравии, которая 6 марта требовала снизить объем добычи на 1,5 млн баррелей в сутки. Предложение России было куда как более адекватным – продлить декабрьское соглашение и продолжать анализировать обстановку вокруг пандемии. Даже сейчас уровень неопределенности остается чрезвычайно высоким, но совершенно очевидно, что реализация предложения Саудовской Аравии никакого влияния на цены не оказало бы.

Чем закончится телеконференция, с существенной долей уверенности можно сказать заранее – результата не будет. Причина совершенно очевидна – и Саудовская Аравия, и Россия настаивают на обязательном участии в работе конференции и в выработке условий соглашения со стороны США, Трамп демонстративно от этого отказывается. Обосновывает он это вполне традиционно – за счет демагогии о том, что рынок нефти в Штатах имеет исключительно рыночную природу, государство не может вмешиваться в действия частных компаний. Звучит смешно – это говорит лидер государства, которое с 2014 года стержнем своей внешней политики сделало санкции, которые они налагают на всех подряд: на Иран, на Венесуэлу, на Россию, на Китай, на Евросоюз. Такая риторика может казаться серьезной только для тех, кто либо совершенно наивен, либо тот, кому за демонстрацию такой наивности неплохо платят. Мер воздействия на частные компании у любого государства всегда достаточно, никто не может запретить федеральному правительству США или правительствам отдельных Штатов отозвать или приостановить действие лицензии на добычу нефти — к примеру из-за вреда для экологии, который причиняет гидроразрыв пласта или сжигание попутного нефтяного газа. Но то, что телеконференция закончится без результата, вовсе не означает, что на этом все и закончится – это станет только началом серии переговоров всех и со всеми. Уже официально заявлено, что 10 апреля министры энергетики группы G20 «обсудят меры смягчения влияния коронавируса на энергорынки» — и звучит такая повестка красиво, и участие Штатов вполне оправданно. Сенаторы К.Крамер и Д.Салливан сообщили, что 11 апреля они намерены «провести переговоры с официальными лицами Саудовской Аравии. Чтобы обсудить ситуацию на мировом рынке нефти».

Для крупной рыбы – крупный крючок

Дональд Трамп уже успел заявить о своем намерении вести заградительные пошлины на импорт нефти – видимо, уже просто по привычке. На интересы России такие меры существенного влияния не окажут – мы не случайно припомнили о росте поставок Urals в Китай, а вот у Саудовской Аравии беспокойство точно имеется. В марте 2016 года Saudi Aramco и Shell после почти 20 лет партнерства окончательно договорились о разделении совместного предприятия Motiva Enterprises, созданного в 1998 году, в результате Motiva стала 100%-ной дочкой Saudi Aramco. Компания включает в себя несколько НПЗ, топливных терминалов, а также структуры по реализации продукции в США. По условиям окончательного соглашения Saudi Aramco получила права на использование бренда Motiva, крупнейший в США нефтеперерабатывающий завод в Порт-Артуре в штате Техас и 24 распределительных терминала. Кроме того, Saudi Aramco получила исключительное право продавать моторное топливо марки Shell в штатах Джорджия, Северная и Южная Каролина, Вирджиния, Мэриленд, Вашингтон, а также на востоке штата Техас и на большей части Флориды. Совокупная перерабатывающая мощность Motiva составляет 1,1 млн баррелей нефти в сутки, а в мае 2017 года Saudi Aramco заявила о предстоящих инвестициях в Motiva в объеме 18 млрд долларов с целью двукратного увеличения производственной мощности и расширения сети АЗС.

Это никак не касается России, а вот господам сенаторам точно будет, о чем поговорить с теми самыми «официальными лицами Саудовской Аравии». Владимир Путин 3 апреля на совещании с представителями российского энергетического сектора уже сформулировал условия, при которых Россия может пойти на сокращение объемов добычи – участие всех заинтересованных сторон, включая США. Остается наблюдать за тем, как будут развиваться события после 9 апреля 2020 года.