Конец 2019 года и начало 2020 года выдались бурными не только на политической арене, одновременно произошел целый ряд событий и в такой отрасли, как международная торговля газом. В результате многократных раундов консультаций Россия, Украина и Еврокомиссия смогли выработать компромиссный вариант соглашений о транспортировке российского газа в европейские страны с использованием газотранспортной системы Украины.

Новая порция санкций со стороны США оказалась для этой страны значительно успешней, чем все предыдущие – строительство магистрального газопровода Северный поток-2 временно приостановлено. В Турции прошла торжественная церемония начала эксплуатации магистрального газопровода Турецкий поток, поставки по которому начались даже немного раньше, чем в Стамбуле собрались лидеры России, Турции, Сербии и Болгарии. Кроме того, Израиль, Кипр и Греция подписали соглашение о строительстве газопровода EastMed, по которому природный газ шельфовых месторождений восточной части Средиземного моря планируется поставлять в южный регион Европы. Рассмотрение каждого из этих событий отдельно не способно дать возможности понять, как выглядит общая ситуация, складывающаяся на европейском газовом рынке, важно постараться увидеть, как взаимосвязаны все эти события, как они влияют друг на друга, именно такой подход позволит увидеть, каковы общие тенденции, как могут развиваться события в дальнейшем.

Начнем, однако, с небольшого анализа того, чего именно добиваются три важных действующих лица, чьи интересы пересеклись на европейском газовом рынке: Евросоюз, который далеко не монолитен в понимании своих экономических интересов, Соединенные Штаты, объем поставок сжиженного природного газа в Европу с территории которых, хоть и остается небольшим, зато весьма динамично увеличивается, и Россия, для которой европейский газовый рынок является традиционным, а доля на нем продолжает расти, несмотря на все усилия политиков разных стран, пытающихся расширить антироссийскую политику за счет ее расширения на экономику. Именно эти «три стороны треугольника» определяют и архитектуру, и динамику развития газового рынка Европы, используя для этого далеко не только рыночные методы.

США. Нереальность «Американского потока»

Наиболее распространенная версия – политики этой страны прикладывают максимум усилий для того, чтобы вышвырнуть с европейского газового рынка любые компании России и полностью заместить российский газ поставками СПГ, который производится на территории Штатов. Звучит красиво, но не соответствует истине, поскольку очень простая арифметика опровергает ее без всяких вариантов. Объемы поставок Газпрома в Европу в последние два года составляют около 200 млрд кубометров газа в год, такой объем можно получить при регазификации около 150 млн тонн СПГ. К этому объему необходимо добавить порядка 4%, которые составляют потери при транспортировке через Атлантический океан и при процессе регазификации, итого – 155 млн тонн СПГ. Напомним, что крупнейшим производителем СПГ в настоящее время является Катар, государственные компании которого сжижают 77 млн тонн этой продукции ежегодно, то есть для достижения гипотетической цели замещения российского газа в Европе Штатам нужно вдвое обогнать мирового лидера, при это выполнив еще одно условие – уйти со всех остальных региональных газовых рынков, не поставлять ни грамма СПГ ни в Латинскую Америку, ни в Юго-Восточную Азию.

Мало того – даже если на территории США будет производиться столь невероятное количество СПГ, его еще нужно будет научиться доставлять до берегов Европы. «Рабочая лошадка», наиболее распространенный тип танкеров-газовозов рассчитан на объем в 170 тысяч кубометров, в которые помещается около 100 тысяч тонн СПГ. Рейсы через Атлантику и обратно занимают около месяца, один из которых придется списать на неблагоприятные погодные условия, технические регламенты и прочие небольшие ремонты – следовательно, при работе в режиме челнока один танкер в течение года способен перевезти из США в Европу порядка 1,1 млн тонн СПГ. Стальной поток из 140-150 танкеров-газовозов, без устали снующих через Атлантический океан «реальностью» может быть только в совсем уж воспаленных мозгах, эксплуатанты которых не понимают, что корабли строятся не по «щучьему велению», а требуют напряженной работы корабелов, которым для выполнения вот такого объема трудов праведных понадобится с десяток лет при условии, что они ни один газовоз «налево» не продадут. Можно и дальше разбирать эту странную версию, но приведенных фактов вполне достаточно для того, чтобы сделать однозначный вывод – действительности она точно не соответствует.

США. «Разделяй и властвуй»

Так чего же хотят Штаты на самом деле, если отбросить версию о желании спасать Евросоюз от тоталитарного российского природного газа за счет обильной жертвы возлюбленным ими европейцам СПГ с молекулами свободы? Оставим человеколюбивую риторику в сторонке, поскольку в данном случае все вполне традиционно – на первом месте стоят исключительно экономические интересы, где гуманные соображения отсутствуют полностью. Мы много слышим о торговой войне между США и Китаем, но для США и Евросоюз является не менее опасным конкурентом, уступать которому пальму первенства Вашингтон не намерен. Любое усиление экономической мощи ЕС – угроза Штатам и уж тем более их нынешнего лидера с его слоганом «Сделаем Америку снова великой».

К своему «величию» Штаты могут идти тремя путями – за счет роста собственной экономики, за счет того, чтобы не дать возможности такого роста своим конкурентам и за счет комбинирования того и другого. При этом из-за того, что Европа все больше зависит от импорта энергетических ресурсов, ее энергетика является наиболее чувствительной составляющей экономики. Любые проблемы, любые перебои с ритмичностью поставок, любой рост стоимости энергоресурсов для Европы – зона наибольшего риска, это не только проблемы энергобезопасности и обеспеченности, но и причины роста себестоимости любых товаров, производимых в странах ЕС. Чем выше себестоимость европейских товаров, тем больше шансов у США выйти победителем в конкурентной борьбе. Дефицит в Европе природного газа приводит к рискам химическую промышленность и даже сельское хозяйство, поскольку в числе прочих продуктов переработки природного газа имеются сельскохозяйственные удобрения. Потому задача, которую перед собой поставили Штаты – не замещение российского газа, а создание трудностей, проблем для энергетического сектора Европы и для ее химической промышленности. Окажутся значительными сроки задержки окончания строительства Северного потока-2 – вполне возможно, что автоматически вырастут в объеме необходимые инвестиции в строительство не только новых электростанций, но и в заводы, которые намерены производить лаки, краски, растворители, удобрения.

«Южный поток» превращается… Превращается «Южный поток» в поток «Турецкий»

Этот «фокус» Штатам один раз уже удался, когда в 2015 году Болгария вышла из числа участников проекта магистрального газопровода «Южный поток», тем самым сделав невозможной его реализацию. Напомним, что «Южный поток» должен был иметь годовую мощность в 60 млрд кубометров, а его маршрут должен был пройти «мимо» всех возможных транзитных государств, от черноморского побережья России до берегов Болгарии. Сейчас чаще всего говорят о том, что решение Болгарии было обусловлено давлением Еврокомиссии, забывая о том, что оно было принято спустя всего несколько дней после того, как в Софии высадилась целая делегация сенаторов США и ряд сотрудников Госдепа. До этого момента Болгария, что называется, колебалась – то заявляла порцию претензий в адрес Газпрома, то соглашалась с тем, что проект «Южный поток» нужен, важен и полезен. Исполнив приказ «вашингтонского обкома» Болгария не только лишила сама себя немалых транзитных платежей, она еще и существенно осложнила ситуацию для всего ЕС. Дело не только в том, что пришедший на смену «Южному потоку» новый проект «Турецкий поток» имеет вдвое меньшую мощность (31,5 млрд кубометров в год против 60,0 млрд), но и в том, что в результате реализации Турецкого потока выросло влияние на ЕС не только России, но и такого неудобного для Брюсселя партнера, как Турция во главе с ее лидером Реджепом Эрдоганом. Той самой Турции, которая 30 с лишним лет находится в унизительной позиции «просителя о вступлении в ЕС», которая уже неоднократно показывала свой характер, порой в буквальном смысле этого слова шантажируя ЕС несколькими миллионами сирийских беженцев, уже несколько лет находящихся в лагерях, обустроенных на территории Турции. Угрозы со стороны Турции были просты, но весьма суровы: если вы, господа евробюрократы, намерены и дальше навязывать нам свои правила, в один замечательный момент начальник охраны лагерей для беженцев может заявить, что караул устал ждать – и тогда Европа испытает на себе все прелести от наплыва новой волны беженцев, переходящей в цунами. А теперь к этим угрозам Анкара получает еще и статус газового хаба для Европы.

Это в Европе – Третий энергопакет, газовая хартия и прочее, а в Турции все совершенно иначе, да и поставщик в лице Газпрома никакого пиетета перед этими правилами не испытывает. Результат для США получился ровно тот, который им и требовался: и трубопроводного газа в Европу пришло не так много, как планировалось в случае «Южного потока», и шпильку в бок ЕС получил в виде необходимости чутко прислушиваться к строптивому Эрдогану. Мало того: практически синхронно с Турецким потоком был завершен ТАNAP, еще один газовый проект, по которому в Европу начал поступать газ из Азербайджана – и опять же через территорию Турции. Конечно, по сравнению с тем же СП-2 мощности Турецкого потока и ТАNAP выглядят более скромно – по первому из этих МГП в направлении балканских стран будет поступать 15,75 млрд кубометров газа в год, по второму – 10 млрд кубометров. Однако подспудно это позволяет Турции чувствовать себя куда как более уверенно в отношениях и с Болгарией, Венгрией и Словенией в одну сторону, и с Грецией, Италией – в другую, и, соответственно, тем слабее позиции этих стран, слабее позиция всего ЕС. Турция не намерена оставаться пассивным наблюдателем за попытками ЕС диверсифицировать импорт природного газа – чтобы убедиться в этом, достаточно внимательно посмотреть на то, как развиваются события вокруг проекта МГП EastMed.

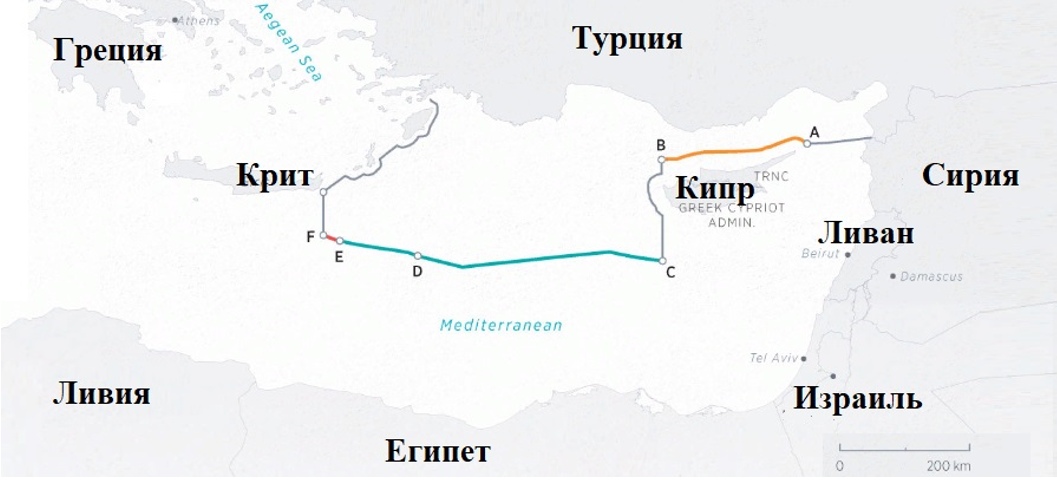

Израиль, Кипр, Греция – дальше в «никуда»?

По замыслу авторов этого проекта, первым ресурсным источником для газовой магистрали станет месторождение «Левиафан» на шельфе Израиля, которое посредством морского участка будет соединено со вторым ресурсным источником – месторождением «Афродита» на побережье Кипра. Объединив оба месторождения, морская часть EastMed должна будет продолжаться до берега Кипра, прийти в Грецию и через пока не построенный интерконнектор «Посейдон» добраться до территории Италии.

Проект EastMed появился не только что, вокруг него уже успел произойти ряд событий. Продолжавшиеся достаточно длительное время переговоры о выстраивании экономических отношений между Кипром и никем, кроме Турции, непризнанной Республикой Северный Кипр, как казалось многим, имели все шансы на успех. Но оказалось, что казалось – как только Анкаре стали известны подробности проекта EastMed, делегация Северного Кипра в полном составе покинула переговоры, и нет никаких признаков того, что в обозримом будущем эти переговоры могут быть возобновлены. Следующий шаг в противостоянии был сделан практически сразу: Турция заявила, что Кипр не имеет права разрабатывать месторождение «Афродита» без учета интересов Северного Кипра, поскольку находится в спорной зоне, частично расположена на шельфе этого государства. Тем, кто решил, что это заявление было шуткой, на которую не стоит обращать внимание, Турция пояснила дополнительно уже не дипломатическими нотами – ее военные корабли стали оттеснять от месторождения любые суда, пытавшиеся вести там буровые работы. Пиком этого этапа противостояния стал таран одним из кораблей ВМФ Турции военного судна Греции, которая со своей стороны пыталась помочь Кипру бороться с претензиями Турции. Никакие ноты Еврокомиссии, возмущенной происходящими событиями, обстановку не меняет – Турция и Греция, две страны, входящие в состав НАТО время от времени выходят на грань открытого вооруженного противостояния друг с другом.

Осенью 2019 года Турция сделала еще один шаг – подписала с ПНС, правительством национального согласия Ливии, соглашение о морской границе, которая теперь пересекает запланированный маршрут EastMed. Летят ноты возмущения Евросоюза, отказывается признавать легитимным подписанный договор Вашингтон, звенят голоса возмущенных политиков, вот только Эрдоган даже не думает обращать внимание на этот «белый шум». После агрессии НАТО против Ливии, которая завершилась свержением и убийством Муамара Кадаффи ситуация в этой стране, как ни удивительно для инициаторов этого действа, отчего-то и почему-то далека от идеальной. Упомянутое ПНС контролирует практически только столицу, Триполи, остальная территория под контролем различных военизированных формирований. Для того, чтобы хоть как-то сохранить лицо, ЕС и США, тем не менее, решили признать ПНС в качестве легитимного правительства государства, вслед за этим такое же признание было сделано и в ООН. Да, все это выглядит достаточно комично, но коллективный Запад в данном случае сам себя в угол и загнал – обосновать причину своего отказа признавать ливийско-турецкое соглашение о морской границе с точки зрения международного права нет никакой возможности. Одно легитимное правительство подписало соглашение с другим легитимным правительством – значит, все в полном порядке.

Стоит отметить, что возмущение такой ситуацией со стороны США активным назвать нельзя – Госдеп ограничился одним комментарием и больше ни во что не вмешивается. Логично – этот этап «газовой игры с Евросоюзом» Штаты вполне устраивает. Если Евросоюз и сумеет добиться реализации проекта EastMed и тем самым диверсифицировать поставки газа, произойдет это в несколько туманном будущем. Туманном тем более, что 3 января соглашение по этому проекту подписали только три страны – Италия, на территории которой EastMed и должен закончиться, на эти переговоры своего представителя не прислала от слова «вообще». Больше того – далеко не очевидна и судьба МГП «Посейдон», который должен связать газовые системы Италии и Греции. Одобрение со стороны Италии прозвучало только один раз, но сделал его не премьер-министр, а министр энергетики. Причины, на наш взгляд, достаточно понятны: руководство Италии не верит, что EastMed вообще удастся реализовать. Пока все, что имеется – формальное одобрение со стороны США, решение о том, что проект получит исключения из правил Третьего энергопакета со стороны Еврокомиссии и выделение Брюсселем 74 млн евро, необходимых для разработки технико-экономического обоснования. Ориентировочный срок принятия окончательного инвестиционного решения – 2023 год, то есть проект как бы есть, но его как бы нет. Но необходимое количество слов о том, что он станет мощным конкурентом любых проектов Газпрома, уже прозвучали, уже нашлись либеральные активисты и в самой России, уверенно заявившие об очередном «стратегическом проигрыше российского газового концерна».

Трубы нет, газа нет, ТЭО нет, с финансированием ничего не ясно, но Газпром – «проиграл». Такая ситуация стала вполне традиционной, поскольку Газпром «побеждают» с завидной регулярностью все подряд: СПГ Катара и СПГ, произведенный на территории США, сланцевые месторождения газа на Украине, «Арабский газопровод» от месторождения «Парс», который изо всех сил строил Катар, Южный газовый коридор, по которому в Европу могучим домкратом обрушились триллионы кубометров газа из Туркмении и из Ирана. Вот только где все эти «победители» и почему Газпром контролирует около 40% газового рынка Европы, спокойно наращивает эти проценты как раз в то время, когда над ним одерживались все эти сокрушительные победы? Но своими действиями на юге Европы Штаты могут быть вполне довольны: российского газа сюда пришло пока не так уж и много, градус напряженности между ЕС и Турцией подрос, и даже отношения Греции и Италии начинают осложняться. Сделает ли выводы Еврокомиссия, которая в результате подхрюкивания заокеанскому партнеру перехитрила сама себя – посмотрим, наблюдая за тем, как будут развиваться события вокруг СП-2.

Европа. «Разделяй и властвуй» с европейским акцентом

С одной стороны, компании Евросоюза – традиционные партнеры Газпрома, со многими из них у нашего концерна давно выстроены взаимовыгодные и вполне равноправные отношения. Но, как уже не раз писал Аналитический онлайн-журнал Геоэнергетика.ru, для газовой отрасли России ЕС состоит из двух слоев, из двух частей. Европейская комиссия, которую с некоторой натяжкой можно считать условным «правительством» ЕС – это не только наднациональная структура, с середины нулевых годов чиновники ЕК зачастую проводят не проевропейскую, а проамериканскую политику. Один из наглядных примеров мы только что разбирали: встав на сторону США в вопросах, связанных с «Южным потоком», ЕК сама себя завела в откровенный тупик. Если бы этот проект был реализован, ЕК смогла бы достаточно серьезно влиять на экономические интересы Газпрома, поскольку инстурментарий в виде Третьего энергопакета и Газовой директивы у нее имеется. А вот после того, как «Южный проект» был закрыт, реализован был другой проект – Турецкий поток, и Турция резко усилила свои позиции в отношениях с ЕС. Но этот пример нельзя назвать типичным – гораздо чаще ЕК добивается своих целей. Если это не очевидно – давайте разберемся, в чем эти цели заключаются.

Европа – не самая большая часть света, но исторически сложилось так, что именно здесь сосредоточены страны, которые принято называть «развитыми». Наиболее развитая промышленность, наука, энергетика, наиболее передовые технологии – это все про нее, про старушку Европу. Вот только основа всего этого великолепия – энергетика, как и в любой другой стране, а основа энергетики – энергетические ресурсы, с этими двумя аксиомами наша технологическая цивилизация спорить не способна. С самого начала нового тысячелетия энергообеспеченность ЕС снижается, с каждым годом скорость этого снижения нарастает. Вышли на финальные этапы разработки угольные месторождения, на сухопутной части Европы не осталось крупных газовых и нефтяных месторождений, пусты урановые рудники и шахты Германии, Чехии, Болгарии. Итог неизбежен – с каждым годом Европа все больше зависит от импорта всех видов энергоресурсов и вспять этот процесс не дано повернуть никаким политикам, ни каким военным блокам. Даже если вся Европа будет покрыта военными базами Штатов, под каждым кустом будет торчать по какой-нибудь ракете, а все свободные поляны заняты военными аэродромами, углеводороды в недрах этой территории не появятся, свежий уран не образуется.

После того как в 2009 году Россия официально вышла из Энергетической хартии Европы, отказавшись распахнуть свои месторождения и транспортную инфраструктуру европейским компаниям, в Европе были одновременно сделаны два противоположных вывода. Деловая часть ЕС, ее энергетические компании не увидели в этом поражения: раз уж Россия сделала вот такой принципиальный шаг, нужно выстраивать с ее нефтегазовыми компаниями цивилизованные, равноправные отношения, что позволяет уверенно обеспечить всех потребителей необходимыми энергетическими ресурсами. А вот политики из числа единомышленников США с того самого времени исходит из постулата времен холодной войны: Россия – враг, нужно любыми доступными способами добиться ее поражения. В том же 2009 году ЕК ввела в действие сразу два пакета документов, имеющих достаточно ярко выраженную антироссийскую направленность – Директиву о ВИЭ и Третий энергопакет (далее – ТЭП). О том, как ТЭП внедрялся в законодательства государств ЕС, сколько судейских молотков было при этом сломано могучими ударами, мы уже рассказывали.

Суды, штрафы, шантаж в отказе от субсидий из еврофондов в адрес всех непокорных, восемь лет трудов – командно-административные методы, в которых некогда попрекали СССР, были задействованы на полную мощность. Директива ВИЭ 2009 года рождения, как и ТЭП, не имеет никаких технологических обоснований, схема точно такая же, командно-административная: в общем объеме генерации электроэнергии в ЕС доля ВИЭ в 2020 году должна составить 20%, в 2030 году – 30% и так далее. Разумеется, к 2020 году заявленные цели достигнуты не были – законы физики не подчиняются политическим директивам, человек так и не научился управлять ветром и облачностью, солнечные панели и ветряные электростанции как были для профессионалов энергетики прерывистой альтернативной генерацией, так ею и остаются. Однако Еврокомиссия не только не думает отказываться от риторики – в последние пару лет пропаганда ВИЭ еще и набирает обороты, будучи подкрепленной лозунгом борьбы за декарбонизацию энергетики. Еврокомиссия призывает как можно быстрее отказаться от использования любых соединений углерода в энергетике, а этот химический элемент является основой нефти, топочного мазута, природного газа и угля. Причиной заявлено то, что рост количества углерода в составе земной атмосферы ускоряет рост глобальной температуры, что может стать причиной не менее глобальных климатических катастроф, а конечным результатом станет гибель человеческой цивилизации. Давайте даже оставим в стороне то, что антропогенный вклад в глобальный рост температуры является отнюдь не истиной в конечной инстанции, а предметом споров климатологов, экологов, геологов и представителей целого ряда других наук. Без карбона, то есть без использования химической реакции горения помимо солнечных и ветряных электростанций, уверенно и надежно работают электростанции атомные, гидроэнергетические, геотермальные – но европейские чиновники и политики призывают отказаться и от использования АЭС и ГЭС. Есть логика в этой пропаганде? На первый взгляд – нет даже признаков, но тут далеко не все так просто.

Природный газ – ресурс энергетический

Крупная, хорошо сбалансированная, имеющая достаточное количество традиционных резервных мощностей объединенная энергетическая система, справляется с прерывистой альтернативной генерацией, на долю которой приходится до 25-30% общей генерации. Именно в этом кроется секрет достижений в развитии ВИЭ-энергетики той же Германии, которая браво рапортует, что у нее генерация на Солнце и на ветре выросла до 46% в 2019 году. Энергетическая система Германии не существует сама по себе – она является частью UCTE, объединенной энергетической системы Центральной зоны Европы. Именно «Европы», а не ЕС, поскольку в состав UCTE входят энергетические системы Германии, Франции, Испании, Португалии, Австрии, Италии, Бельгии, Голландии, западной части Дании, Швейцарии, Люксембурга, Словении, Хорватии, Польши, Чехии, Словакии, части Венгрии, Греции, Боснии и Герцеговины, Македонии, Сербии, Черногории, Болгарии и части Румынии. Германская «альтернативная пила генерации» сбрасывается для балансировки энергетическим системам всех стран-соседок, вот только заботливые европейские СМИ «забывают» рассказывать о таких подробностях, предпочитая рассказывать только о Германии.

Еще одно мощное энергетическое объединение Европы – NORDELL, в составе которой работают энергосистемы Швеции, Норвегии, Финляндии, Исландии и восточной части Дании. Объединенная энергосистема Ирландии ATSOI соединена с объединенной энергосистемой Великобритании UKSTOA, обе они входят в состав ассоциации европейских операторов систем электропередачи ETSO. Имеется в Европе и практически виртуальная объединенная энергетическая система республик Прибалтики с аббревиатурой BALTSO. Точнее, пожалуй, даже полувиртуальная – теоретически с 2025 года BALTSO должна стать реальной, но на сегодняшний день она входит в состав энергетического кольца БРЭЛЛ (Белоруссия – Россия – Эстония – Латвия – Литва). Впрочем, БРЭЛЛ – это всего лишь красивое, политкорректное название части Северо-Западного региона ЕЭС (единой энергосистемы) СССР, которое придумали в 1992 году специально для того, чтобы «почесать за ухом» политическое самолюбие Прибалтики, не более того.

С 2009 года в Европе идет попытка реализовать один из самых масштабных в истории инженерных проектов объединения всех этих шести энергосистем в единое целое – ENTSO-E, результатом чего должно стать создание объединенной энергетической системы 34 государств. Поскольку Геоэнергетика.ru не страдает политкорректностью, мы констатируем очевидное, что BALTSO интересует разработчиков ENTSO-E только в одном качестве – как оптимальный вариант территориального соединения UCTE и NORDELL, самостоятельное значение энергетика Прибалтики Европу интересует чуть больше, чем судьба позапрошлогоднего снега. Чем больше «емкость» объединенной энергосистемы – тем большее количество прерывистой альтернативной генерации она способна балансировать. Работа над созданием ENTSO-E началась, как нетрудно догадаться, все в том же 2009 году: чем больше будет доля ВИЭ в «старой» Европе, тем меньше будет ее зависимость от энергетических ресурсов России. Да, из-за этого неизбежно будет больше проблем у стран-новичков ЕС, но кого это волнует? Достаточно не вспоминать об этом «вслух», не давать повода журналистам и СМИ говорить об этом – и поводов для волнений не появится. Говорить-то есть о чем – о том, как растет доля ВИЭ в Германии, в Англии. Чем больше таких разговоров – тем выше накал в либеральной части российских СМИ и интернет-блогах авторов, придерживающихся той же идеологии: «Россия все делает не так, отказываясь от столбовой европейской дороги, мы погибнем!!!». Слышали, видели такое? И возразить особо не получается – для этого нужно помнить все эти англоязычные аббревиатуры и о том, что за ними скрывается.

ВИЭ для Африки или консервирование неразвитости развивающихся стран

Но и это еще не все – Грета Тумберг на трибуну ООН не просто так попала. Та же «зеленая» идеология, призыв развивать энергетику исключительно за счет ВИЭ, без АЭС и ГЭС навязывается Европой странам развивающимся, в том числе и тем, где немалая часть населения или вообще не имеет доступа к электроэнергии, или испытывает с ним серьезные проблемы. Для чего это делается? Да исключительно для одного – чтобы ЕС и дальше оставался самым привлекательным рынком для всех поставщиков энергетических ресурсов, чтобы они конкурировали друг с другом за сегменты европейского энергорынка, чтобы и признаков монополизации не возникало. Солнечные и ветряные электростанции не позволят создать объединенные энергосистемы, а это не даст развивать энергоемкие отрасли экономики – черную и цветную металлургию, химические производства. Без них экономический рост невозможен, без него государства сорта «развивающиеся» таковыми и будут оставаться и ныне, и присно, и во веки веков. Страны Африки все так же будут обменивать свои полезные ископаемые на предметы первой необходимости, на продовольствие, и будут накатывать на ЕС волны миграции – до той поры, пока эти страны вообще не останутся без населения.

И вот эта часть работы Еврокомиссии вполне удается – к примеру, поставщики природного газа, и Россия в том числе, вынуждены терпеть любые издевательства Евросоюза вроде ТЭП и газовой директивы. Европа с тревогой смотрит на «Силу Сибири», по которой Газпром начал поставлять газ в Китай – это наш первый крупный потребитель трубопроводного газа за пределами ЕС, это первый шаг в сторону от зависимости России от газового рынка ЕС. Но это только начало пути, пока все сохраняется на прежних условиях: Россия с трудом проталкивает новые трубопроводные маршруты, хотя Газпром намерен поставлять европейским потребителям то, чего им не хватает с каждым годом все острее. Отсюда – «заигрывания» старой Европы с СПГ-проектами родом из Норвегии, Алжира, Катара, Штатов: Россия, веди себя послушно, а то мы от тебя сбежим. И мы еще раз подчеркиваем, что все сказанное относится к глобалистской части Европы, тогда как европейские энергетические компании не имеют ничего против равноправного сотрудничества, против совместных проектов – Россия давно зарекомендовала себя как надежный, предсказуемый партнер, работа с которым всегда взаимовыгодна.

Энергетические компании Европы и Газпром. TAG, TAP, TANAP и другие аббревиатуры

О том, как выглядят совместные проекты Газпрома и европейских компаний, наш журнал неоднократно рассказывал – это не только МГП «Северный поток», «Северный поток-2», «Ямал – Европа», «Голубой поток», но и газопроводы внутри самой Европы – OPAL, NEL, EUGAL и те, посредством которых Германии удалось значительно продвинуться в деле интеграции оккупированной ГДР (для тех, кому не нравится звучащее в данном случае слово «оккупация», напоминаем – «объединение» ГДР было проведено без референдума, в ГДР прошла люстрация во всех властных структурах, учебных заведениях, в руководстве промышленными предприятиями, права и интересы жителей ГДР были ущемлены при приватизации государственного имущества и так далее) – STEGAL, MIDAL, JAGAL, WEDAL и RHG. Реализуются совместные проекты и в настоящее время – напомним, что продолжением СП-2 на территории Чехии станет МГП Gaselle II, продолжения второй нитки Турецкого потока уже строятся в Болгариии и в Сербии, готовятся к работе Венгрия и Словения. Отдельная история – то, как выглядят отношения с Италией, с компаниями Eni, которая занимается трейдингом газа, и с газотранспортной Snam. Напомним, что Италия – третья по объемам закупок российского газа страна Европы, что газ из Сибири поступает на Апеннины с 1969 года, что Италия исторически первая европейская страна, которая начала импорт советской нефти. 1958 год – именно тогда во многом ставший легендой руководитель концерна Eni Энрико Маттеи подписал договор о поставке 80 тысяч тонн советской нефти в обмен на встречные поставки 15 тысяч тонн синтетического каучука. С 1961 по 1966 годы между Италией и СССР действовало соглашение по которому Советский Союз обязался не поставлять нефть ни одной другой стране в Европе – таким было одно из условий договора, по которому СССР экспортировал в Италию уже 12 млн тонн нефти в обмен на высокотехнологичные продукты и оборудование для нефтяной и химической промышленности.

В 1966 году последовал новый контракт, уже на 28 млн тонн нефти, а в 1968 году сторонами был согласован первый газовый контракт – правительство Италии во главе с Альдо Моро приняло решение о государственном финансировании строительства нашего первого международного МГП по маршруту СССР – Чехословацкая Социалистическая Республика – Австрия – Италия, в рамках этого проекта появилось совместное предприятие с ведущей газовой компанией Австрии Österreichische Mineralölverwaltung AG. Странно, но в наше время это замечательное название принято сокращать до OMV, а вот название исландского вулкана Эйяфьятлайокудль, который расположен неподалеку от ледника Мирдальсйокудль в регионе Сюдюрланд все мы с легкостью необычайной произносим полностью. МГП TAG, Trans Austria Gasleitung, Трансавстрийский газопровод действует и сейчас, его собственником и оператором является компания Gas Connect Austria, блокирующий пакет акций в котором с 2016 года принадлежит Snam.

Snam – крупнейшая в Европе инфраструктурная компания, занимается строительством и управлением объектов газотранспортной инфраструктуры – трубопроводных магистралей, подземных хранилищ, регазификационных терминалов СПГ. Snam финансирует строительство Трансадриатического газопровода TAP, который станет продолжением Трансанатолийского газопровода TANAP. Теоретически TANAP и ТАР – единый проект, маршрут которого столь же грандиозен, как и его стоимость. Природный газ с шельфового месторождения Азербайджана «Шах-Дениз-2» проходит через Кавказский хребет в Грузию, «ныряет» в Черное море, выходит на берег Турции и идет по ее территории до границы Греции, откуда через Албанию добирается до Адриатического моря, чтобы добраться до Италии как конечной точки всего маршрута. 42 миллиарда долларов – самый дорогой МГП в истории газовой отрасли Европы.

Красиво? Только в том случае, если закрыть глаза на мощность этого чуда инженерной мысли. По TANAP в Турцию ежегодно будут приходить 16 млрд кубометров, из которых 6 млрд кубометров останутся для потребителей Турции, 10 млрд проследуют в Грецию. Вычитаем потребности Греции и Албании, оцениваем остатки, которые достанутся Италии. Snap тоже оценила – объем ее инвестиций в это колоссальное сооружение составят 270 млн евро. Есть и еще один нюанс: приемная мощность ТАР составляет 20 млрд кубометров, то есть Евросоюз строит газопровод в два раза более мощный, чем объем, который Азербайджан может предоставить Европе. Совершенно не случайно Газпром еще в 2015 году официально поинтересовался у Еврокомиссии, имеет ли он право, опираясь на положения Третьего энергопакета, стать альтернативным поставщиком для ТАР. Ответ был дан явно сквозь зубы – да, юридических препятствий для этого нет. Но нет и газа – как известно, вторая нитка Турецкого потока ушла в Европу по Балканскому маршруту (Турция – Болгария – Сербия – Венгрия – Словения – Австрия, Баумгартен).

Еще одна порция мечтаний ЕК о снижении зависимости от российского газа с хрустальным звоном разбилась о геологическую реальность ТАР – может быть задействован на 100% его мощности только при помощи Газпрома. Нет, переговоры с Туркменией о том, что возможен проект поставок ее газа в Европу продолжаются, но как-то все более вяло. Хождение туркменского газа за три моря (Каспийское, Черное и Адриатическое) – это ближе к легендам и сказаниям, чем к реальности, а вот новый договор старых партнеров, Газпрома, Eni и Snap об условном «Турецком потоке №2» — почему бы и нет, если заранее известно, что Реджеп Эрдоган возражать и не подумает? Отношение Snap к проекту EastMed еще более скептическое – эта компания вообще не принимает в нем участия. Территориальные споры с Северным Кипром и с Турцией, трехкилометровые глубины на отдельных участках маршрута, 2027 год как ближайшая возможная дата, 10 млрд кубометров годовая мощность, часть этого объема будет оставаться для Кипра и Греции – нет, спасибо, это без нас. В своем скептицизме по отношению к EastMed итальянская Snap далеко не одинока.

Экономика Израиля Египтом прирастать будет

В середине февраля 2019 года израильская компания Delek Drilling и ее партнер, американская Noble Energy объявила о подписании контрактов с Egyptian East Gas о поставках в Египет газа с израильских месторождений «Левиафан» и «Танам», которые должны были начаться в январе 2022 года, объем поставок – до 7 млрд кубометров в год. Свои намерения израильская и американская компания подтвердили договором о выкупе 39% акций израильско-египетского интерконнектора Eastern Mediterranean Gas, после чего стороны приступили к изучению строительства на территории Египта СПГ-завода мощностью до 7,2 млн тонн в год.

Дело не только в том, что в Израиле мощны позиции «зеленых», но еще и в том, что завод может быть построен на восточном побережье Египта, что избавит проект расходов на проход танкеров-газовозов через Суэцкий канал. Проект не рассчитан на поставки СПГ в Европу с ее конкурентным и бюрократически зарегулированным рынком, участники проекта «нацеливаются» на Юго-Восточную Азию.

Италия, Норвегия, Ливия, Швейцария, Польша, Голландия, Украина, Россия – как тесен этот мир

Но вернемся к планам итальянской Snam, которую интересуют запросы отечественных потребителей, а не геополитические интриги Еврокомиссии. Весной 2017 года, не дожидаясь затянувшегося процесса анбандлинга Нафтогаза, она сделала совместное с словацкой газотранспортной компанией Eustream предложение об инвестициях в объеме 2 млрд евро в адрес «Укртрансгаза». Цель – ремонт и модернизация той части ГТСУ, которая используется для поставок российского газа через Словакию на австрийский Баумгартен, где начинается МГП TAG. Итальянцы умеют смотреть на российские трубопроводные проекты трезвым взглядом: и СП-2, и вторая нитка Турецкого потока будут заканчиваться в Баумгартене, Россия выстраивает своеобразное «газовое кольцо», а вот Италия останется за его периметром. В результате хаб Баумгартен станет доминирующим в Центральной Европе, здесь и в Германии будут формироваться цены для всего европейского рынка. Новые договоренности с новым оператором ГТСУ дают Италии шанс на конкуренцию с этими проектами, шанс попытаться стать физическим хабом для Южной Европы, поддержать значимость хаба PSV.

Анбандлинг Нафтогаза завершился в самом конце 2019 года, оператором ГТС стала компания с крайне оригинальным, неожиданным названием «Оператор ГТС Украины» (ОГТСУ). Информации о том, что Snap готова к переговорам с ОГТСУ, пока нет, но ее появление, на наш взгляд, куда как более вероятно, чем участие итальянских компаний в замысловатом проекте EastMed. Транзитные соглашения, подписанные Россией и Украиной, гарантируют функционирование ГТС Украины в течение ближайших пяти лет – это и есть тот срок, в течение которого ОГТСУ имеет возможность договориться о совместной деятельности с Snap. Будет ли Украина сопротивляться, если получит разумное предложение? Это вряд ли – других европейских компаний, заинтересованных в реальном сотрудничестве с ОГТСУ в Европе пока не видно, прочие европейские компании спокойно и уверенно ждут завершения СП-2 и продолжений второй нитки Турецкого потока.

В 2018 году Газпром поставил в Италию 22,7 млрд кубометров газа, итоги 2019 года еще не подведены. Требуется ли Италии еще больше? В 2018 году Италия впервые в своей истории стала экспортером газа, начав поставки в Швейцарию, растет и собственный спрос, но не это главное. Поставки Газпрома обеспечивают около трети потребностей Италии, у нее имеются и другие поставщики. По МГП «Транзитгаз» через Швейцарию приходит газ Норвегии и Голландии – около 18 млрд кубометров в год, МГП Green Stream соединяет Италию с Ливией, обеспечивая 8 млрд кубометров в год. Ливия – страна, перспективная с любой точки зрения, маршал Хафтар подтвердит это кому угодно, в 2023 году прекращается добыча на голландском Гронингене, с 2022 года Польша намерена отказаться от российского газа в пользу газа с норвежских месторождений в Северном море. Да, звучит несколько удивительно, но факт есть факт – удачная реализация польско-датского проекта Baltic Pipe станет стимулом для более тесного сотрудничества Газпрома, Eni и Snam. Будет ли оно в виде «Турецкого потока №2» или в виде наращивания объема поставок по TAG в связи с модернизацией ГТС Украины или вообще станет комбинацией того и другого – покажет время. Очевидно одно – это сотрудничество не будет соответствовать глобалистской, проамериканской позиции Еврокомиссии. Италия и Европа сотрудничают в газовой отрасли уже более 60 лет, в данном случае этот факт перевесит все остальные.

Россия. Модель Росатома для газовых и угольных компаний – быть или не быть

Наш интерес только в одном – в соблюдении наших собственных интересов, работа одновременно над тем, чтобы как можно активнее развивать импортозамещение в критически самых важных отраслях и над тем, чтобы на планете появлялись альтернативные Европе рынки энергетических ресурсов. Как это делать, наглядно показывает Росатом, который достраивает АЭС в Белоруссии – и уже имеет топливный контракт до конца срока эксплуатации БелАЭС. Росатом строит АЭС в Бангладеш — и уже имеет топливный контракт до конца срока эксплуатации АЭС «Руппур». Росатом еще не приступил к работе в Египте, но уже имеет топливный контракт до конца срока эксплуатации АЭС «Эль-Дабаа». А срок эксплуатации энергоблоков на базе ВВЭР-1200 составляет 80 лет, и вот эти 80 лет Росатом будет поставлять свежее ядерное топливо и забирать на переработку топливо облученное.

А наши угольные компании поставляют уголь как биржевой товар, страдая от волатильности котировок – то у них все в порядке, то начинаются даже задержки с зарплатами сотрудникам и мучительные переговоры с РЖД, чтобы та предоставила скидки на свои тарифы, иначе – мрак, ужас и банкротства на горизонте. НОВАТЭК запустил в эксплуатацию «Ямал-СПГ», но он не представляет комплексных услуг потенциальным новым потребителям: регазифкационных терминалов, системы трубопроводов от побережья к внутренним регионам, электростанций. Газпром только в прошлом году впервые задействовал за пределами России Газпром Энергохолдинг, начав строить газовую электростанцию в Сербии. Казалось бы – отлично, процесс пошел, но оказалось, что казалось, поскольку поставщиком технологии и оборудования выступает Siemens, а не российские компании.

Мы с большой надеждой наблюдали за первым российско-африканским форумом – не исключено, что отношения в экономике будут развиваться и в энергетической отрасли. СПГ, терминалы и электростанции в обмен на алмазы, бриллианты, тот же уран и другие цветные металлы – это обоюдовыгодно, это реальный сдвиг в сторону от нашей зависимости от европейского рынка энергоресурсов. А потому нам жизненно необходимы хайтэк технологии в традиционной энергетике – угольные котлы с кипящим слоем, электростанции на сверхкритической и ультрасверхкритических технологиях, собственные разработки новейших фильтров, технологии переработки угольных золы и шлака.

«Хотите экономически недорогой и экологически чистой угольной генерации? Вот целый набор возможных решений, которые мы готовы предоставить, но только есть один нюанс – все технологии разработаны под наши сорта угля. Рассчитываться будете молибденом, вольфрамом, кобальтом, нефтью – договоримся».

Вот только это – игры в долгую, мы к ним просто не готовы и, к огромному сожалению, совершенно неизвестно, что мы к ним вообще готовимся. Совсем недавно стало известно о подписании соглашения между Газпромом, НОВАТЭКом и Роснефтью о том, что эти ведущие энергетические компании России будут не поодиночке, а общими усилиями поддерживать создание и развитие отечественной технологии крупнотоннажного сжижения СПГ. В 2019 году Газпром выкупил у ГазпромБанка акции машиностроительного «РЭП-холдинга» и вот на этом, на день сегодняшний, новости о том, что российские компании движутся в сторону создания комплексного предложения потенциальным клиентам, к сожалению, заканчиваются. Технологии угольных электрокотлов с высокотемпературным циркулирующим кипящим слоем пока только разрабатываются силами ООО «Пектрокотел-ВЦКС» (Санкт-Петербург), о том, чтобы эти разработки поддерживала хоть одна российская угольная компания, информации нет. В феврале 2016 года на энергоблоке №9 Новочеркасской ГРЭС был завершен монтаж первого в России котла с циркулирующим кипящим слоем, рассчитанным на сверхкритические параметры пара – это совместная разработка таганрогского «Красного котельщика» и британской компании Amec Foster Wheeler – вот и весь список от угольного сектора.

2020 год – эпоха низких цен на газ или из двух зол — меньшее

В таких условиях у Газпрома для того, чтобы удерживать и пытаться расширить свою долю на европейском газовом рынке остается в запасе только одна тактика – не давать ценам подняться выше уровня, при котором на этот рынок начнут рваться конкуренты. В 2019 году произошло резкое снижение цен СПГ в Юго-Восточной Азии – уровень сейчас таков, что транспортные расходы могут оказаться и оказываются такими, что производителям становится выгодно везти СПГ в Европу. По предварительной оценке, объемы поставок СПГ на европейский рынок увеличились почти вдвое, бороться с этой тенденцией можно только одним способом – трубопроводные поставки должны стать настолько дешевы, чтобы тенденция не росла, а умирала. Выдержав интригу вокруг проблемы продолжения украинского транзита, Газпром в конце 2019 года сумел догнать по объемам европейского экспорта показатели значительно более прохладного по погоде 2018 года. После того, как были подписаны транзитные соглашения с Украиной, зафиксировано снижение объема поставок – европейские компании старательно закачивал газ во все имеющиеся ПХГ, а теперь без спешки выкачивают его в адрес потребителей.

Спотовые цены в Европе на крупнейших хабах уже ниже 120 долларов за 1’000 кубометров. Казалось бы, Газпрому нужно приостановить, уменьшить объемы поставок, но этого не происходит. Еще до официального открытия Турецкого потока российский газ стал поступать в Болгарию, которая, воспользовавшись моментом, уже начала его реэкспорт в Черногорию и не исключено, что расширит его еще и на Румынию. Цель очевидна: не взирая на уровень цен, на прибыль, не пускать в Европу конкурентов. Какое продолжительности будет этот период в биографии Газпрома, предсказывать трудно, но то, что именно так, а не иначе будет происходить на протяжении 2020 года, уже очевидно.

В конце мая 2020 года должно быть завершено строительство болгарского участка продолжения второй нитки Турецкого потока, Сербия уже сейчас находится на последних этапах выполнения своей части работы – следовательно, можно быть уверенными в том, что этот МГП уже точно будет работать на 100% проектной мощности. У Газпрома есть технические возможности завершить строительство СП-2, достаточно вероятно то, что в конце 2020 года начнутся поставки в Европу и по этой магистрали. Германия уже подала апелляцию против решения Еврокомиссии об ограничении до 50% мощности поставки по МГП OPAL, нельзя исключать, что это решение в результате будет отменено.

Если коротко – российского газа в Европе меньше не станет, он продолжит оказывать влияние на уровень цен на этом рынке – будет давить их вниз. Самое неприятное – то, что Газпрому приходится бороться не только с зарубежными конкурентами, в 2019 году резко выросли поставки СПГ с завода «Ямал-СПГ», российский трубопроводный газ конкурирует с российским сжиженным газом. Акционером «Ямал-СПГ» является не только НОВАТЭК, но и две китайских государственных компании и французский Total, у которых имеются долгосрочные контракты и свобода действий в том, что касается определения конечных потребителей. Перевалочная база на Камчатке, которая должна способствовать поставкам ямальского СПГ в Юго-Восточную Азию, пока только в планах, строительство атомного ледокола класса «Лидер», который будет способен обеспечить круглогодичную навигацию по Севморпути восточнее моря Лаптевых, еще даже не законтрактовано. Никаких объективных причин для того, чтобы французские и китайские партнеры отказались от поставок российского СПГ на европейский рынок, на сегодняшний день не существует – и Газпром вынужден учитывать еще и этот фактор. Цены на газ в течение 2020 года на европейском рынке в лучшем случае не будут снижаться, в худшем случае Газпром вынужден будет выйти на минимальный уровень рентабельности.

Финансовое благополучие Газпрома и объем поступления его налогов в бюджет России будут зависеть от нескольких параметров. От переговоров с Китаем относительно «Силы Сибири-2» и «Силы Сибири-3». От того, с какой скоростью и насколько удачно будет идти реализация проектов переработки природного газа на Амурском газоперерабатывающем заводе и на Новоуренгойском газохимическом комплексе, как быстро завершится предварительный этап проектирования газового кластера в Усть-Луге. От того, удастся ли расширить объемы производства СПГ на Сахалине, будут ли завершены работы по строительству СПГ-завода КС «Портовая» в Ленинградской области. От того, удастся ли ускорить строительство новых газовых заправок в России, удастся ли расширить этот сегмент бизнеса в другие страны. И, как нам кажется от того, задумаются или нет руководители газовой отрасли и министерства энергетики о том, чтобы Россия продавала не только сам газ, но и была способна делать комплексные предложения по всем технологиям, обеспечивающим его использование на электростанциях и его переработку. Значение будет иметь успешная реализация каждого из этих факторов, ну а пока приходится констатировать – и Евросоюз, и Россия вступили в период низких цен на газ. Не самая оптимистичная ситуация, остается только надеяться на то, что она не продлится слишком долго.