Закончив разговор о поисках Саудовской Аравией надёжного поставщика технологий мирного атома для снабжения своей экономики электроэнергией, получаемой от АЭС, необходимо, тем не менее, набросать примерный сценарный анализ того, что будет представлять собой экономика и энергетика Саудовской Аравии в период действия программы строительства АЭС, в период с 2015 по 2040 год.

Для понимания важности развития атомной энергетики для Королевства необходимо рассмотреть текущие демографические тенденции Саудовской Аравии, специфику рынка электроэнергии страны и сравнительные возможности, которые даёт производство электроэнергии из нефти, природного газа или же атомного топлива.

Во-первых, демография.

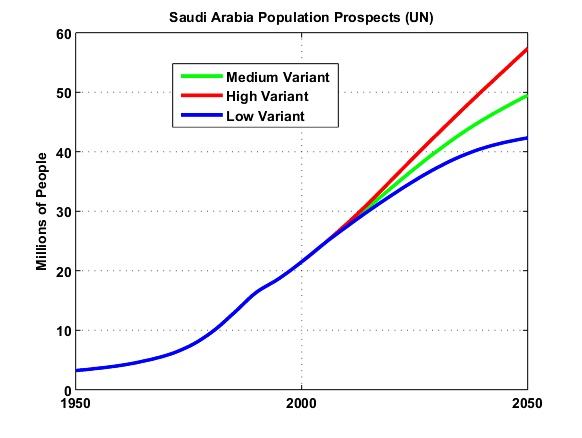

При инерционном сценарии развития демографической ситуации в Саудовской Аравии, без масштабных войн и революций на её территории, население Королевства вырастет ещё на 50% к 2040 году:

При этом, кроме такого кризисного сценария, исходя из внутренней популяционной динамики населения Саудовской Аравии, у страны не просматривается никаких рычагов для остановки естественного роста населения — текущий годовой прирост, хоть и упал с невероятных 6%, характерных для периода 1975–1985 гг., всё равно составляет около 2%, что обеспечивает устойчивый рост населения Королевства исключительно за счёт внутренних причин.

Репродуктивная модель мусульманской арабской семьи по-прежнему нацелена на расширенное воспроизводство поколений (3 и более детей на одну женщину) и господствующая религия и общественная модель никак не поменяют этой ситуации в ближайшем будущем. Кроме того, надо учитывать, что специфика саудовской экономики состоит в том, что граждане Королевства крайне неохотно занимают трудовые места, связанные с «грязными», непрестижными и низкооплачиваемыми работами, что приводит к тому, что, согласно независимым оценкам, в Саудовской Аравии в настоящий момент времени легально и нелегально работает около 9 миллионов гастарбайтеров, которые и занимают такие рабочие места в экономике Королевства.

С населением в 41–53 миллиона (в зависимости от соответствия «низкому» или «высокому» прогнозу ООН) и с 9–15 миллионами гастарбайтеров, которые по-прежнему будут присутствовать в экономике страны, Саудовская Аравия неизбежно столкнётся с потребностью удовлетворения растущего спроса на электроэнергию. Специфика потребления электроэнергии в Королевстве такова, что из 100% потреблённой электроэнергии около 52% потребляет население, ещё 32% приходится на муниципальный и коммерческий сектор, и лишь 13% приходится на промышленность и ещё 2% на сельское хозяйство. Отсюда следует и грустный для Саудовской Аравии, но неизбежный факт: потребление электроэнергии в стране к 2040 г. тоже неизбежно вырастет как минимум на 50%, поскольку за него отвечает в первую очередь растущее население Королевства, а попытка понижения стандартов жизни населения Саудовской Аравии опять-таки, практически неизбежно поставит на повестку дня вопрос внутренней стабильности страны, «слепленной» в начале ХХ века из весьма разнородных «лоскутков».

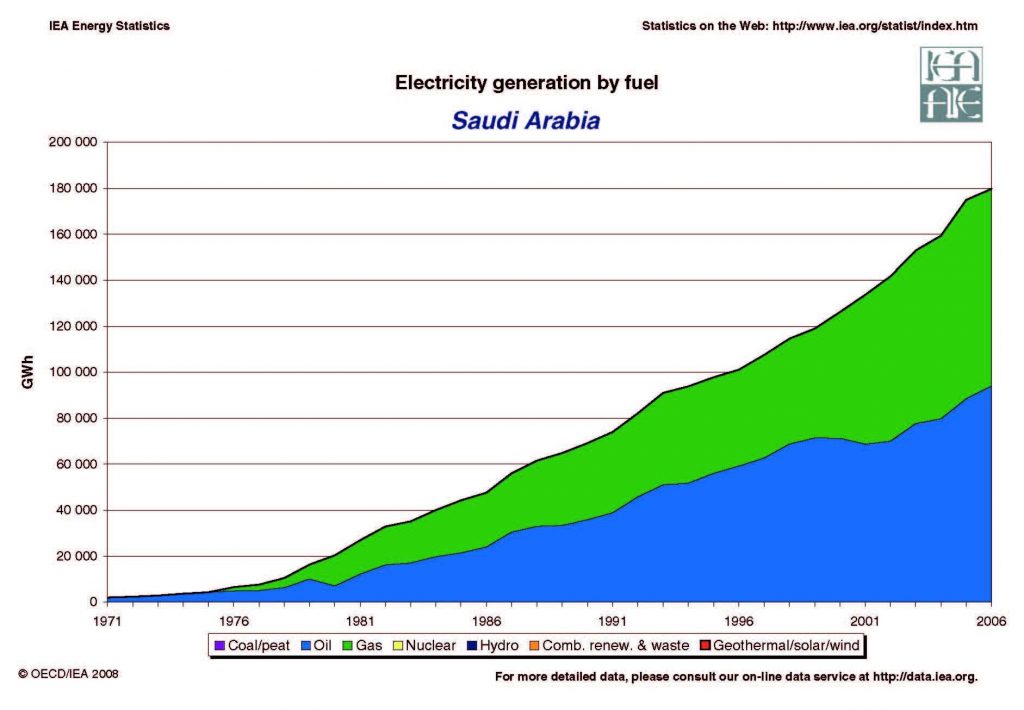

На сегодняшний день Саудовская Аравия обеспечивает себя электроэнергией практически монопольно из двух основных источников — собственной нефти и природного газа. Нефть и природный газ ответственны за практически равные доли производства электроэнергии:

При этом Саудовская Аравия практически вынужденно пускает весь прирост добычи газа в стране на производство электроэнергии, так и не став за 30 лет экспортёром газа. Замещение отечественным природным газом такой же нефти собственной добычи в производстве электроэнергии позволяет Саудовской Аравии освобождать для продажи на мировом рынке более ликвидную и приспособленную для глобальной транспортировки нефть. Однако, по геологическим причинам, учитывая исследованность и ограниченность территории Саудовской Аравии, даже концепция замещения нефти газом для поддержания возможностей экспорта нефти тоже имеет свои пределы: на сегодняшний день Королевство уже практически полностью утилизирует попутный природный газ, который добывается на нефтяных месторождениях, а собственных масштабных газовых месторождений, сравнимых по потенциалу с катарским Северным или иранским Южным Парсом, у Королевства нет.

Кроме того, неминуемо приближающаяся, хотя и не произошедшая пока «смерть Гавара», связанная с резким падением добычи нефти на этом сверхгигантском месторождении, может поставить перед Королевством вопрос доступности нефти как для целей экспорта, так и для целей производства электроэнергии внутри страны. А нарастить добычу газа ещё на 100% от текущего уровня, чтобы заместить газовыми электростанциями существующие, работающие на нефти, Саудовской Аравии будет практически невозможно.

Исходя из этого, перед Саудовской Аравией стоит простой вопрос: чем обеспечивать неизбежный будущий рост потребления электроэнергии, связанный с растущим населением, и чем замещать выбывающие объёмы нефти, критичные как для нефтяного экспорта Королевства, так и для производства 50% электроэнергии.

И вот тут мы подходим к вопросу альтернатив нефти и природному газу, которые обеспечивали динамику развития Королевства всю вторую половину ХХ века.

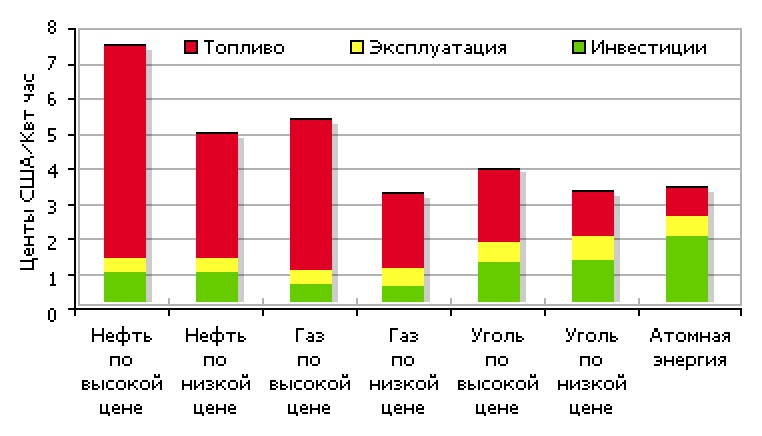

Опубликованные в 2005 г. оценки Организации экономического сотрудничества и развития (ОЭСР) показывают, что средневзвешенная стоимость электроэнергии на АЭС составляла 2,1–3,1 цента за кВт-ч, в то время как стоимость электричества, произведенного электростанциями, работающими на природном газе, составила 3,7–6,0 цента за кВт-ч. Несмотря на последующую инфляцию мировых цен, этот принципиальный разрыв в себестоимости, составляющий 50–100%, остаётся слабым местом газовых электростанций и поныне.

Конкуренцию АЭС в мире по себестоимости производимой электроэнергии составляют только угольные электростанции:

Однако для Саудовской Аравии этот рецепт неприменим: Королевство не обладает сколь-либо значительными запасами качественных углей, в силу чего не может построить устойчивую и рентабельную электроэнергетику с использованием каменного или даже бурого угля.

Кроме того, важнейшим преимуществом ядерной энергетики является стабильность цен на электроэнергию в течение длительного периода времени. Как показано на вышеприведённом рисунке, структура затрат на производство электроэнергии в атомной энергетике существенно отличается от структуры формирования цен в энергетике, основанной на использовании ископаемого топлива. Это связано с тем, что себестоимость атомной электроэнергии определяется в основном капитальными вложениями (CAPEX) в строительство АЭС, а не эксплуатационными затратами (OPEX) на ядерное топливо, в отличие от электроэнергетики, основанной на сжигании нефти, газа или угля, где эксплуатационные затраты, связанные с топливом, могут достигать 80%. Топливная же составляющая в общей стоимости электроэнергии, вырабатываемой АЭС, на текущий момент составляет не более 25%, более того, испытывает тенденцию к снижению, связанную с тем, что вводимые дополнительные меры безопасности повышают капитальные затраты на постройку новых энергоблоков. Но, с другой стороны, в мире сейчас наблюдается локальное снижение цен на ядерное топливо, связанное с остановкой ядерной программы в Японии и Германии и рядом других факторов. Данное обстоятельство приводит к повышенной устойчивости цены на атомную электроэнергию по отношению к колебаниям цены на топливо.

С другой стороны, исчерпание дешёвых и доступных месторождений нефти и газа в мировых масштабах неизбежно будет приводить к тому, что тенденция увеличения капитальных и эксплуатационных затрат по разведке и добыче нефти будет вызывать рост стоимости этих энергоресурсов. Безусловно, это касается и ядерного топлива (урана), когда мир тоже вполне может столкнуться с тем, что нынешняя низкая цена на уран, определяемая мировым кризисом и массой других причин, потом вернётся на более высокий уровень. Однако такое возможное возрастание топливной составляющей приводит к увеличению себестоимости электроэнергии в различной пропорции для разных электростанций. Так, двукратное повышение цены на энергоноситель спровоцирует повышение стоимости электроэнергии на АЭС всего лишь на 9%, на угольных ТЭС себестоимость вырастет уже на 31%, а вот на газовых электростанциях себестоимость производства электроэнергии возрастёт, исходя из структуры расходов, уже на целых 66%.

Учитывая вышеизложенное, можно сделать вывод: выбор Саудовской Аравии и очевиден, и пугающ одновременно. Масштабные вложения в атомную энергетику Королевства могут свидетельствовать только об одном: аналитики Саудовской Аравии, имеющие доступ к реальной статистике по запасам нефти и природного газа Королевства, отчётливо видят безрадостные и туманные перспективы будущего рынка нефти и газа и прекрасно представляют те преимущества, которые может дать растущей Аравии использование устойчивого и прогнозируемого мирного атома.

Источник: odnako.org