15 ноября 2019 года польская нефтегазовая компания PGNiG официально известила Газпром о своем намерении не продлевать ныне действующий контракт на поставки российского газа. Этот договор заканчивает свое действие в декабре 2022 года, один из его пунктов обязывает его участников предупреждать о подобного рода действиях именно за три года.

Так что с юридической точки зрения все совершенно корректно: руководство PGNiG все сделало совершенно своевременно. Однако, сообщая об этом польским телезрителям, глава польского концерна Петер Возьняк (Piotr Woźniak), высказался не только об этой бюрократической процедуре – текст был значительно более обширным:

«Прекращение действия Ямальского контракта стало знаком завершения предыдущей эпохи в истории поставок «голубого топлива», в которую контракты заключались на десятки лет, цена газа была привязана в них к нефтяным котировкам, а, кроме того, не имела ничего общего с рыночными ценами. Вышеупомянутый контракт вынудил Польшу в течение долгих лет покупать сырье на невыгодных для нас условиях. Вне зависимости от того, каким был объем наших потребностей, PGNiG, согласно принципу «бери или плати», обязался приобретать как минимум 8,7 млрд кубометров (максимально до 10 млрд кубометров) газа в год, кроме того, цена на него была одной из самых высоких в Европе. Газпром пытался продлить контракт с Польшей до 2037 года, разумеется, на прежних условиях, однако через три года он действовать перестанет. В последние четыре года наш концерн предпринял решительные шаги, направленные на диверсификацию источников поставок газа в Польшу. Мы заключили долгосрочные контракты на поставку СПГ, занимались покупкой месторождений на норвежском континентальном шельфе, а оператор газотранспортной системы (ГТС) Gas-System строил новые газовые соединения – все это позволяет нам отказаться от Ямальского контракта в предусмотренный его условиями срок. Эпоха договоров с политической подоплекой, за которыми стоял Кремль, заканчивается. Одновременно начинается эпоха рынка, на котором главные факторы — это цена, бесперебойность поставок и другие условия. В будущем газ должен стать на польском рынке таким же нейтральным товаром, как, например, продукты или одежда».

Интервью господина Возняка польскому агентству печати было еще более пространным, а вот реакция Газпрома была до предела лаконичной, на официальном сайте — всего пара строк:

«Мы получили уведомление польской компании PGNiG о намерении не продлевать контракт на поставку газа, действующий до 31 декабря 2022 года. Возможность направления такого уведомления предусмотрена контрактными условиями. «Газпром Экспорт» продолжает поставку газа в соответствии с действующим контрактом».

И на этом – все, «совсем все», никто из представителей Газпрома до настоящего времени не дал ни одного комментария по поводу этого «эпохального», как заявляет Возняк, решения. Наверняка поиски комментариев польских политиков и экспертов в польской прессе позволят найти перлы из разряда «Газпром испуганно молчит, понимая, какое жестокое поражение его настигло» — в последнее время в Европе стало модно рассказывать о «перемогах» над Россией. Вот только в обычных случаях достаточно быстро выясняется, что за напыщенными словами скрываются страх и неуверенность, а за отсутствием комментариев с российской стороны – уверенность и спокойствие. Тот, кто говорит много, зачастую за обилием слов пытается скрыть неправду.

Польша-1996 и Польша-2019 – почувствуйте разницу

Договор о поставках газа, подписанный в 1996 году между PGNiG и Газпромом, в Польше называют «Ямальским контрактом», поскольку время его подписания совпало с началом строительства магистрального газопровода (МГП) «Ямал -Европа», который, походя транзитом через территории Белоруссии и Польши, доставляет российский газ в Германию. Традиционно Польша получала российский газ через ГТС Украины, но с начала 90-х годов спрос на газ увеличивался быстро, а маршрут МГП «Ямал – Европа» был более коротким, что позволило снизить цены для польских потребителей. В 1996 году никто из представителей Газпрома с пистолетом в руках не заставлял руководство PGNiG подписывать договор – он был выгоден обеим сторонам. Собственником и оператором польского участка (почти 600 км) МГП «Ямал – Европа» является польская компания EuRoPolGas, в акционерном капитале которой доля PGNiG составляла 48%, еще 4% находились и находятся в собственности еще одной польской компании Gas-Trading S.A., при этом места в совете директоров EuRoPolGas между представителями России и Польши распределены строго поровну. В 1996 году Польша была полностью самостоятельным государством, законы для себя разрабатывала без диктовки со стороны «старших товарищей». Это принципиальный момент – ведь при подписании контрактов между компаниями, зарегистрированными в двух разных странах, учитываются положения законов обоих государств. В данном случае Газпром учитывал польские законы, а PGNiG – законы Российской Федерации. В 2004 году Польша стала членом наднационального экономического объединения под названием «Европейский Союз». Действующие в ЕС унифицированные законоположения во многих областях превалируют над национальными законодательствами стран-участниц. Польша вела себя вполне дисциплинированно – поэтапно, шаг за шагом, она приводила свое законодательство в соответствие с требованиями ЕС, имплементируя директивы и регулы ЕС в свое законодательство.

То же самое, но другими словами – в 2004 году Польша добровольно уступила часть своих суверенных прав Европейскому Союзу. Поэтому то, что пан Возняк декларирует как «могучую перемогу» над Газпромом, на самом деле является признанием горького факта – PGNiG не имеет возможности продлевать контракт 1996 года в 2022 году, поскольку законодательство Польши нынешнего времени кардинально отличается от законодательства Польши 1996 года. Возняк говорит о завершении «эпохи длительных газовых контрактов», что истине не соответствует – достаточно напомнить, что в 2018 году Газпром и австрийская компания OMV продлили действующий между ними договор до 2040 года, и это далеко не единственный пример. Эпоха действительно закончилась, только это совсем другая эпоха – та, когда Польша могла действовать совершенно самостоятельно. В 2004 году настали другие времена – теперь Польша, смирив шляхетскую гордость, послушно перекраивает свои законы под диктовку из Брюсселя.

В 2004 году польский сейм послушно перекроил весь корпус своих законов первый раз. В 2009 году Еврокомиссия опубликовала Третий энергопакет (ТЭП) – и руководство Польши перекроило законы еще разок. Нет, мы не осуждаем и не обсуждаем эти решения Польской Республики – она ведь государство самостоятельное, что хочет, то и делает. Просто по какой-то непонятной причине в голове всплывают нетленные строки из «Трудно быть богом» братьев Стругацких: «Если у одного настоящего дворянина есть свободное время, почему бы ему не почистить ботинки другому настоящему дворянину?». Реальность значительно отличается от словесных вывертов пана Возняка: даже если бы он неистово желал продлить Ямальский контракт, польское министерство юстиции за такие шутки поставило бы его на место жестко и бескомпромиссно.

Энергетические ресурсы для Польши

Факт отсутствия у PGNiG возможности продлевать Ямальский контракт пан Возняк дополнил множеством слов о диверсификации источников поставок природного газа в Польшу. Ну, раз уж пан Возняк говорит о диверсификации и даже о возможности надежного энергообеспечения Польши без импорта традиционных ежегодных 9-10 млрд кубометров газа из России – и нам не грех посмотреть, о чем идет речь.

Имеется факт, резко выделяющий Польшу из всего состава ЕС: 80% производимой в этой стране электроэнергии генерируются угольными электростанциями. Именно по этой причине объем спроса на природный газ по сравнению с другими странами ЕС относительно невелик. К примеру, в 2018 году потребление газа в Польше составило порядка 17 млрд кубометров, одновременно для энергетических нужд было импортировано около 20 млн тонн угля, из которых 13,5 млн тонн поставили российские компании. Что такое, как же так, и почему никто не издает крики по этому поводу?

«Российский уголь на нашем рынке – вне конкуренции по соотношению цены, качества и оперативности поставок: из России уголь приходит за 2-3 недели, в то время как судна из США, ЮАР или Австралии приходится ждать минимум месяц, и не факт, что качество угля будет достаточно высоким, не говоря уже о несопоставимых транспортных расходах».

Это не российские аналитики, это польские эксперты из компании PGE в материале новостного портала Dziennik Gazeta Prawna. Ну, а далее – многословные рассуждения о том, что частные российские угледобывающие компании менее опасны, агрессивны и более прогрессивны, чем «ужасный российский государственный Газпром». Словесные кружева не менее занимательны, чем те, которые используются для оправдания совершенно свежего 10-летнего контракта с Роснефтью на поставку сырья для польских НПЗ, то есть антироссийская энергетическая риторика польских политиков имеет резко выраженный избирательный характер – она касается только газа, прочие энергоресурсы их не интересуют.

Газовые проекты и прожекты

Давайте присмотримся к польскому пасьянсу с диверсификацией источников поставок газа повнимательнее. Слова Петра Возняка многократно процитированы: PGNiG подписал уже несколько контрактов с американскими производителями СПГ, а к концу 2022 года должен начать свою работу морской МГП Baltic Pipe, по которому в Польшу придет газ норвежского шельфа Северного моря. Мощность регазификационного терминала «Свиноуйсьце» на сегодняшний день составляет 5 млрд кубометров «готовой продукции» — природного газа в его обычном агрегатном состоянии. В последнее время в Польше все чаще говорят о некоем проекте увеличения мощности «Свиноуйсьце» до 7,5 млрд кубометров в год, но никакой конкретики нет. История строительства «Свиноуйсьце» вкратце выглядит так: смета проекта превысила 1 млрд евро, строили его в течение трех лет, отставание от намеченного срока превысило шесть месяцев, при этом необходимые средства собирали сразу несколько банков, использовались финансы PGNiG, государственного бюджета и субсидии ЕС. Сможет ли Польша изменить вот такой стиль работы и вписаться в оставшиеся до окончания контракта с Газпромом три года – сказать сложно. Петер Возняк излучает оптимизм, но даже в самой Польше звучат скептические голоса экспертов, тревога которых вызвана тем, что в начале ноября 2019 года Европейский инвестиционный банк (банк ЕС для финансирования отстающих европейских регионов) принял решение прекратить с 2021 года кредитовать проекты, связанные с угольной и газовой инфраструктурой. Если не будет финансирования со стороны этого банка ЕС, Польше придется действовать в самых обычных условиях – искать потенциальных кредиторов, доказывая им рентабельность проекта. Сделать это будет непросто – европейские банки прекрасно осведомлены о том, что даже в 2019 году, при небывало низком уровне спотовых цен на европейском газовом рынке, PGNiG не смогла добиться 100%-ной загрузки терминала «Свиноуйсьце» на проектные 5 млрд кубометров. Польские потребители предпочитают российский трубопроводный газ – риторика пана Возняка о том, что «СПГ это очень модно и полезно» хороша для СМИ, но на кошельки конкретных пользователей этот гипноз не действует.

Еще одна популярная в польских СМИ затея – ввод в строй плавучей регазификационной установки (ПРГУ) в Гданьском заливе, который намечен на 2023 – 2024 годы. Ситуация такая же – ничего конкретного, никакой информации ни о планировании тендера на строительство ПРГУ, ни о возможных условиях тендера, ни о подготовке береговой инфраструктуры. Для того, чтобы хоть как-то ориентироваться в этом потенциально возможном проекте, припомним подробности строительства ПРГУ «Маршал Василевский». Годовая мощность «Маршала Василевского» 2,7 млрд кубометров газа, тендер на его строительство выиграла Hyundai Heavy Industries в 2015 году, время сдачи заказчику – конец 2019 года, стоимость составила 295 млн долларов США.

Если PGNiG планирует нечто похожее, то тендер нужно проводить уже сейчас, но для этого нужно иметь на руках и все остальные составляющие проекта – как будет выглядеть наземная инфраструктура, кто может стать якорным потребителем, и так далее. Ничего подобного в открытых польских источниках в настоящее время нет, в силу чего совершенно не ясно, как относиться к обоим этим проектам – и к расширению «Свиноуйсьце», и к ПРГУ в Гданьском заливе. Поэтому для дальнейшего анализа мы просто зафиксируем две цифры по «Свиноуйсьце» — пять млрд кубометров газа в год в сегодняшней реальности и 7,5 млрд кубометров газа в год при оптимистическом раскладе, с которым все далеко не очевидно.

СПГ-контракты польских энергетиков

Предположим, что с расширением «Свиноуйсьце» PGNiG каким-то образом справится и попробуем ответить на вопрос – где PGNiG сможет закупать СПГ. В активе у польского концерна имеется контракт с государственными компаниями Катара на 1,1 млн тонн СПГ или 1,5 млрд кубометров газа в обычном состоянии в год. Все прочие контракты PGNiG подписала с производителями США, напомним:

- 24-летний контракт с Cheniere Marketing International на период с 2019 по 2042 годы, по которому с 2019 по 2022 PGNiG имеет право закупать по 0,52 млн тонн СПГ (0,7 млрд кубометров после регазификации), с 2023 по 2042 – уже по 1,45 млн тонн СПГ (1,95 млрд кубометров после регазификации);

- 20 летний контракт с Venture Global LNG, завод которой должен быть достроен к 2022 году, по которому PGNiG сможет получать 2 млн тонн СПГ (2,7 млрд кубометров после регазификации).

Несложный подсчет дает конечный результат – если все пройдет по плану у Venture Global LNG, Польша с 2022 года сможет закупать 6,15 млрд кубометров газа в виде СПГ. Для нынешней мощности «Свиноуйсьце» — многовато, в случае расширения его мощности – маловато. Но мы продолжим оставаться оптимистами – предположим, что PGNiG выйдет на 7,5 млрд кубометров газа, добрав какие-то контракты за оставшееся время или сможет получать недостающее на спотовом рынке, благо и «Ямал -СПГ» на полную мощность вышел, и планы по «Арктик СПГ-2» стали уже совершенно конкретными. Пусть все будет хорошо, пусть в Польшу приходят эти 7,5 млрд кубометров, а вопрос о цене такого удовольствия мы оставим за скобками, равно как и все проблемы с финансированием расширения «Свиноуйсьце». Новый год скоро – время быть добрыми и благодушными.

Спрос на газ продолжит рост

Кроме поставок СПГ, Польша уверенно рассчитывает и на добычу газа на собственной территории. Она идет весьма стабильно, в 2018 году PGNiG отчиталась о добыче в объеме 3,8 млрд кубометров – уровень, поднять который не представляется возможным, поскольку новых открытий месторождений нет, а имеющиеся уже основательно выработаны. Имеются и оценки уровня потребления с перспективой на ближайшие годы. Евросоюз, который активно ведет борьбу за пресловутую декарбонизацию энергетики, удовольствия от 80% угольной генерации Польши не испытывает, метод борьбы прост – ежегодно поднимаются уровни штрафов за выбросы углекислого газа и оксидов азота. Каждая ступенька этого роста становится испытанием для польских потребителей – генерирующие компании вынуждены поднимать тарифы.

Кроме того, Польша энергодефицитна, она вынуждена ежегодно импортировать порядка 2 ТВт*часов электроэнергии, поэтому строительство новых газовых электростанций — насущная необходимость. В 2018 году потребление природного газа в Польше составило 17,2 млрд кубометров, из которых общий объем импорта — 13,5 млрд, из которых 10 млрд кубометров газа были российскими. По прогнозам польского оператора ГТС Gas-System, к 2023 году объем потребления вырастет до 23,6 млрд кубометров. В конце 2020 года должен быть принят в эксплуатацию парогазовый блок на ТЭЦ в варшавском районе Жерань, для обеспечения работы которого потребуются 0,5 млрд кубометров газа в год. Компания PGE (Польская энергетическая группа) строит новые энергоблоки на электростанции «Нижняя Одра», что увеличит спрос еще на 1,0 млрд кубометров, в ближайшее время начнутся еще несколько газовых энергетических проектов. Не будем спорить с польскими экспертами, возьмем за основу их оценку объема потребления и используем калькулятор, который услужливо подсказывает – с учетом собственной добычи и оптимистических возможностей «Свиноуйсьце», Польше предстоит найти поставщиков еще около 12 млрд кубометров газа в год.

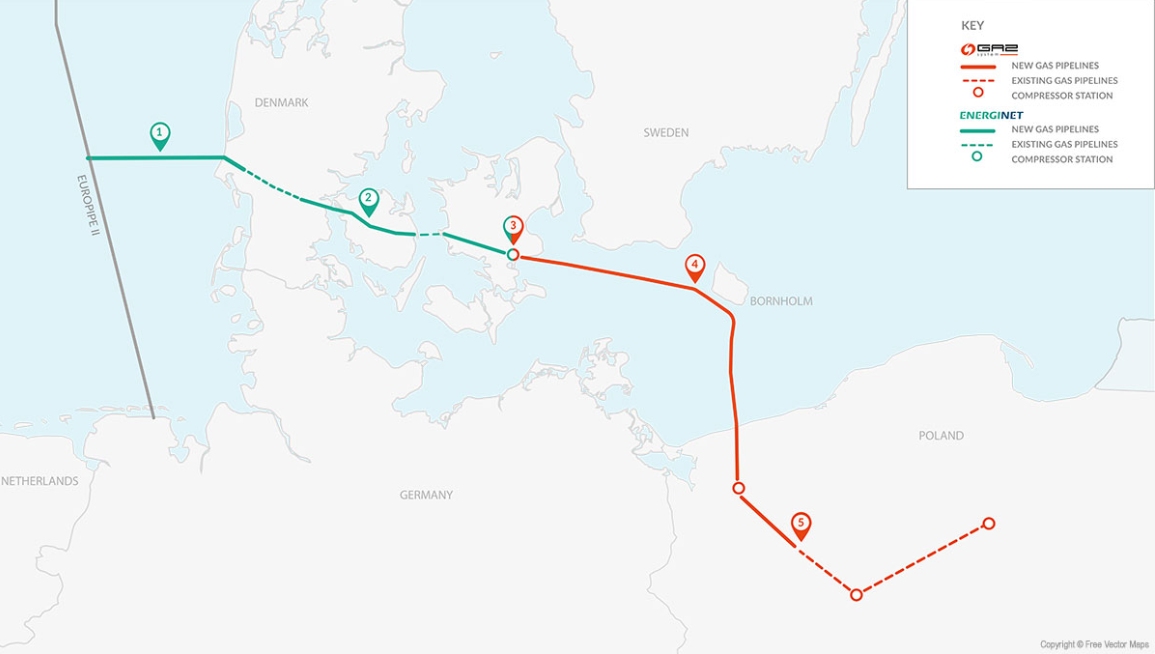

Проект Baltic Pipe

Самый «шумный», то есть наиболее часто упоминаемый в выступлениях польских политиков, руководителей, в сообщениях СМИ проект – безусловно, Baltic Рipe, морской МГП, который должен пройти по дну Балтийского моря от берега Дании до берега Польши. Наиболее часто встречающееся определение проекта Baltic Pipe звучит следующим образом: «Проект строительства газопровода между Данией и Польшей, по которому планируется транспортировка газа из Норвегии в Польшу через Данию». Но это далеко не точно и далеко не полно, в реальности все выглядит более масштабно. Реально проект Baltic Pipe состоит не только из морского МГП, а еще из четырех частей:

- наращивание мощности уже имеющегося морского газопровода Северного моря между норвежской ГТС и датской ГТС;

- увеличение мощности сухопутной части ГТС Дании в направлении с запада на восток;

- строительство компрессорная станция на балтийском берегу Дании, которой предстоит обеспечивать прокачку газа на 230 км, на ширину Балтийского моря между Данией и Польшей.

- расширение ГТС Польши в направлении от морского берега вглубь территории страны.

С учетом всего этого правильное определение проекта Baltic Pipe – это расширение мощностей соединения ГТС Швеции и Дании, расширение ГТС Дании и Польши, строительство компрессорной станции в Дании и прокладка морского магистрального газопровода (МГП) через Балтийское море из Дании в Польшу с последующим расширением мощностей ГТС Польши.

Проект морского магистрального газопровода Baltic Pipe, Рис.: baltic-pipe.eu

Впервые Польша выступила с предложением о Baltic Pipe в 2001 году – именно тогда шли работы по соединению ГТС Швеции и Дании. Однако расчеты, учитывавшие уровень цен газа, показали полную экономическую несостоятельность проекта, и он, что называется, «лег в стол». В 2007 году проект реанимировали, но только для того, чтобы сменить его польского участка – концерн PGNiG убыл, на его место пришел оператор ГТС Польши, Gas-System. Снова о Baltic Pipe заговорили только в 2017 году – после подписания меморандума о строительстве этого МГП правительствами Дании и Польши был объявлен старт процедуры Open Season на бронирование транзитных мощностей. К этому времени польская PGNiG успела купить доли в нескольких газовых месторождениях Северного моря у норвежской Equinor (бывшая Statoil), поэтому участвовала в Open Season и смогла подписать контракты как с оператором ГТС Дании, компанией Energinet, так и с польским оператором Gas-System. В обоих случаях договоры подписаны на период с 1 октября 2022 года по 30 сентября 2037 года, их общая сумма составила около 2,3 млрд долларов, забронированная компанией PGNiG мощность Baltic Pipe – 8,1 млрд кубометров в год. Предварительная сметная стоимость проекта Baltic Pipe – 1,7 млрд евро, начало строительства – 2020 год, окончание – до 1 октября 2022 года. Согласно окончательному инвестиционному решению, совместно принятому Gas-System и Energinet 30 ноября 2018 года, польская сторона вложит чуть более 50% общей стоимости.

Baltic Pipe и Европейская Комиссия

29 января 2019 года Европейская комиссия присудила Baltic Pipe в рамках проекта Connecting Europe Facility субсидию на строительные работы, максимальная сумма поддержки составит 215 млн евро. Обоснование для такого решения появилось чуть раньше. Летом 2017 года ЕК провела публичные обсуждения стратегии развития Трансъевропейских энергетических сетей, направленную на оказание содействия правительствам стран ЕС в реализации трансграничных электрических и газовых связей, имеющих общеевропейское значение. Одним из таких проектов и был признан проект Baltic Pipe, но не «сольно», а в комплекте с еще двумя газовыми проектами, которые и придают этому МГП то самое «общеевропейское значение». В результате у проекта Baltic Pipe появились два продолжения. Первое из них – МГП для соединения ГТС Польши и Литвы под названием GIPL, Gas Interconnector Poland Lituania, договор о строительстве которого литовский оператор ГТС Amber Grid и Gas-System подписали 25 мая 2018 года. Протяженность этого МГП составит около 500 км, проектная мощность 2,5 млрд кубометров газа в год, сметная стоимость 558 млн евро, субсидии по линии Connecting Europe Facility – 295 млн евро. Строительство должно было начаться в марте 2019 года, завершиться – в декабре 2021 года.

Третья часть этого газового проекта ЕС – морской газопровод между Эстонией и Финляндией, от Литвы до Эстонии газ будет транспортироваться по системе газопроводов, построенных в советское время. Планировалось и использование подземного хранилища «Инчукалнс» на территории Латвии. Строительство Baltic Interconnector полностью завершено в сентябре 2019 года. Общая продолжительность трассы – 153 км, морская часть – 77 км, стоимость – 250 млн евро, из которых 187,5 млн субсидировано ЕС (75% стоимости), проектная мощность – 2,5 млрд кубометров газа в год. По замыслу Еврокомиссии три страны Прибалтики и Финляндия должны были составить новый газовый регион BEMIP-2, а норвежский газ должен был снизить зависимость региона от российского газа. В настоящее время Baltic Interconnector уже заполнен техническим газом, на нем проводятся последние регламентные работы, с января он будет принят в эксплуатацию.

Прочитали? Задумались? Давайте вместе. Магистральный газопровод здорового человека строят от месторождения к потребителям. Комплект из трех магистральных газопроводов в исполнении страдающей хронической русофобией Еврокомиссии строится ровно наоборот: еще не расширен морской газопровод Северного моря, еще не начаты работы в Дании, в Польше и в Балтийском море, а вот Финляндия и Эстония морской магистралью уже соединены. Более подробно о перипетиях проектирования и строительства МГП Baltic Interconnector мы уже рассказывали в начале 2019 года в статье «Чудеса менеджмента европейских газовых проектов». Самое занимательное в этой истории вот такая официальная информация из недр все той же Еврокомиссии:

«14 февраля 2019 года операторы газотранспортных систем Финляндии, Эстонии и Латвии подписали договор о введении между собой компенсационного механизма ITC (Inter Transmission System), который позволяет с начала 2020 года создать рынок газа этих трех стран с единой зоной тарифов на транспортировку газа».

Как видите, состав участников рынка сократился на Литву и Польшу – Латвии, Эстонии и Финляндии и без них хорошо. Они становятся для Газпрома неким «единым потребителем» — значит, вполне реально могут рассчитывать на оптовую скидку. На троих у них уже имеется ПХГ «Инчукалнс», а для Финляндии это просто таки эпохальное событие. До настоящего времени Финляндия является единственной страной Европы, которая в самом буквальном смысле зависит от труб Газпрома – матушка-природа, иронично усмехнувшись, не дает возможности организовать на территории Финляндии ни одного подземного хранилища газа. За все десятилетия поставок советского и российского газа – ни единого сбоя, что нужно считать чудом инженерно-технической деятельности газовых дел мастеров. И вот теперь Финляндия получает страховку в виде ПХГ на территории Латвии – это действительно серьезное достижение. Штатные прибалтийские и финские русофобы дежурно трубят про «увеличение независимости от Газпрома», но этот стон только у них песней зовется, поскольку в обозримом будущем другие поставщики здесь не появятся, да и плевать хотели профессионалы газовой отрасли на этот стон. Никогда в истории отношений России с Латвией, Эстонией и Финляндией никаких проблем с поставками газа не было – тут все настолько спокойно, что многочисленные эксперты, анализирующие экспорт российского газа в ЕС, даже не вспоминают о самом существовании системы газопроводов «Северное измерение», по которой газ идет в Прибалтику и в Финляндию. Тем, кто интересуется всевозможной «газовой арифметикой», напоминаем – через «Северное измерение» на экспорт ежегодно идет порядка 10 млрд кубометров российского газа в год.

Новогодняя сказка от «Геоэнергетики»

Мнение Польши в ЕК уже никто особо не спрашивал, хотя проект из трех магистральных газопроводов – Baltic Pipe, GIPL, Baltic Interconnector — нарушает польские планы полного ухода от российского газа. PGNiG забронировала 8,1 млрд кубометров мощности Baltic Pipe, но 2,5 млрд кубометров ЕК планирует изъять на нужды Литвы. Но в силу невероятно положительного отношения Аналитического онлайн-журнала Геоэнергетика.ru к Польше и предновогоднего настроения мы совершим покушение на лавры самой известной сказочницы современности Джоан Роулинг, читайте внимательно!

Пусть в ближайшие годы … Литва внезапно вернет себе здравый смысл и вспомнит, что такое арифметика. Прекратите смеяться – мы ведь уже сказали, что сочиняем рождественскую сказку! Вот газопровод из Польши, за газ из которого Литве нужно оплатить транзитные тарифы Дании и Польши, в которых учтена необходимость возврата инвестиций на расширение и строительство всех магистралей от Северного моря до ГТС Литвы. А вот – «Северное измерение», частью которого является магистральный газопровод Минск – Вильнюс, по которому в Литву приходит российский газ. Никаких транзитных платежей (напомним, что газотранспортная система Белоруссии на 100% принадлежит и управляется компанией «Газпром трансгаз Беларусь»), где все необходимые инвестиции сделаны много лет тому назад, в силу чего цена газа неизбежно оказывается ниже. И наше сказочное руководство сказочной Литвы со сказочной рассудительностью говорит: «Паны поляки, нам и без вас хорошо!».

Но даже при вот таком фантастическом развитии событий Польше не будет хватать около 4 млрд кубометров газа в год – арифметика в сказку не умеет. Еще раз. Польские эксперты оценивают к 2023 году спрос в объеме 23,6 млрд кубометров газа в год, оптимистичный вариант «Свиноуйсьце» даст 7,5 млрд кубометров, собственная добыча останется на уровне 4 млрд кубометров газа в год, оптимистичный вариант Baltic Pipe – еще 8,1 млрд кубометров. Ну, что поделать с этими цифрами – такие они, упрямые. Да, давайте заодно сразу ответим на вопрос – почему Газпром не желает давать никаких комментариев по поводу польской интриги с Baltic Pipe? Если PGNiG по концессионным договорам направит часть объема добываемого в Северном море газа по новому маршруту, то ровно на такой же объем получат меньше газа нынешние европейские клиенты норвежского Equinor. Норвежская геологическая служба еще в 2016 году, заранее, оповестила о том, что в 2018 году объем добычи газа в Северном море снизится на 2%, в 2019 еще на 8%, а возврат к прежним объемам займет несколько лет – и именно по этому сценарию все и происходит. Польша заберет часть газа, а компенсировать возникший дефицит сможет только Газпром – вот и весь секрет спокойствия Газпрома. Не станет PGNiG как потребителя – весь «утерянный» спрос будет компенсирован европейскими заказчиками, которых вынужден будет обделить Equinor. И вот из-за этой суеты тратить время на какие-то комментарии? Нет уж, вполне достаточно уже процитированного: «Газпром Экспорт» продолжает поставку газа в соответствии с действующим контрактом». «Спокойствие, только спокойствие!» — как завещал великий Карлсон.

«Небольшие» организационные проблемы Baltic Pipe

Если же отказаться от рождественских сказок и вернуться к суровой реальности, данной в ощущениях, то судьба Baltic Pipe легкой не получится. В Балтийском море уже лежат трубы Северного потока-1, а к тому времени, когда польско-датский консорциум начнет реализацию проекта Baltic Pipe, будет завершено строительство и Северного потока-2. Из этого следует, что Gas-System и Energinet должны будут согласовать строительство подводного «перекрестка» на дне Балтики с операторами двух этих МГП. Напомним, что оператором Северного потока-1 является швейцарская компания Nord Stream AG, в состав ее акционеров входят Газпром, немецкие компании Wintershall DEA и Uniper, голландская компания Gasuine и французская компания Engie. Да-да, та самая Engie, на которую 7 ноября 2019 года антимонопольный регулятор Польши UOKiK своим решением наложил штраф в размере 172 млн злотых (44,7 млн долларов) «за отсутствие содействия по делу проект строительства СП-2». Алексею Миллеру даже не потребуется произносить какие-то слова в ответ на просьбы Gas-System о согласовании Baltic Pipe – ему будет достаточно просто не мешать действовать мадам Изабель Коше, генеральному директору Engie.

«Не воевать, а сидеть на берегу реки и ждать, когда ее воды пронесут мимо тебя хладный труп твоего врага» — кажется, как-то так звучит китайская мудрость. Нет, про Китай не будем, про «Силу Сибири» в другой раз. При этом в засадном полку останется швейцарская компания Nord Stream 2 AG, оператор Северного потока-2, в которой единственным акционером является концерн Газпром. В наши политкорректные времена все эти рассуждения должны, пожалуй, звучать как «У проекта Baltic Pipe имеется ряд организационных сложностей, которые могут заставить сдвинуть срок его реализации вправо».

«Кто нам мешает – тот нам поможет!»

Но Польше можно и не грустить — имеется вариант, при котором Baltic Pipe может быть построен во время! Отличный вариант, просто прекрасный, который наверняка вызовет бурю восторгов в Варшаве. 30 апреля 2014 года концерн Газпром инициировал в Третейской группе ВТО (арбитражный суд этой организации) иск против ЕК, в котором, в числе прочего, Газпром потребовал изменить положения Регламента ЕС о трансграничных сетях, создающие преимущества для развития проектов, направленных на диверсификацию источников поставок газа в ЕС из стран иных, чем Россия. В начале августа 2018 Третейская группа ВТО опубликовала свой вердикт в пользу Газпрома, потребовав от ЕК внесения изменений, которые должны позволить Газпрому использовать транзитные мощности всех перечисленных газопроводов – Baltic Pipe, GIRL и Baltic Interconnector. Третий энергопакет требует недопущения дискриминации альтернативного поставщика, вот Газпром им и станет. Технически подключение к этой сети МГП для Газпрома возможно в нескольких местах — в Финляндии, в Латвии и в Литве. Итог получится крайне занимательным: Еврокомиссия, Польша, Дания, страны Прибалтики и Финляндия за свой счет построят систему газопроводов, которой в свое удовольствие сможет пользоваться Газпром. ЕК радости по поводу этой части вердикта ВТО (вердикт значительно объемнее, иск Газпрома состоял из шести пунктов) не испытывает, менять Регламент не торопится, так ведь и запас времени имеется – пока что Gas-System и Energinet еще ни разу не пытались согласовать маршрут Baltic Pipe ни с Nord Stream AG, ни с Nord Stream2 AG. Если Польша и ее PGNiG действительно заинтересованы в строительстве Baltic Pipe, они, конечно же, предпримут усилия для того, чтобы требование ВТО было выполнено как можно быстрее – и жизнь заиграет новыми красками, поскольку в страну придет российский газ, Газпром решит все проблемы с обеспечением ее энергетической безопасности. Неплохой вариант – на наш, конечно, взгляд.

Где в Европе найти нероссийский газ

Как видим, у PGNiG есть огромное пространство для маневров: не суметь согласовать проект Baltic Pipe с Nord Stream, не суметь согласовать проект Baltic Pipe с Nord Stream 2 AG, не суметь согласовать с обеими этими компаниями одновременно и согласовать за счет доступа к нему в качестве альтернативного поставщика Газпрома. Свобода выбора! И даже в том случае, если Газпром вообще забудет про этот проект и эти интриги, от арифметики уйти не удастся – в 2023 году Польше нужно будет каким-то образом изыскать поставщиков четырех миллиардов кубометров газа, и этот объем будет не уменьшаться, а расти вместе с ростом спроса на газ со стороны польских потребителей. Возможен ли успех в этих поисках при отказе от Газпрома и от российского газа?

География показывает, что такими поставщиками могут стать немецкие компании, для этого достаточно будет превратить в интерконнектор газопровод EuRoPolGas, польскую часть МГП «Ямал – Европа». Это совершенно несложно, это, в общем-то, проще простого! Сначала нужно будет согласовать на совете директоров компании EuRoPolGas вопросы о функционировании интерконнектора – никаких проблем, ведь в этом совете директоров у Газпрома всего 50% мест. После этого нужен будет еще один пустячок – подписать договор поставки с немецкой компанией, которая сможет закачать в EuRoPolGas необходимые Польше объемы газа. Такой компанией может стать Uniper – этот акционер обоих Северных потоков участвует в добычных проектах на территории России, потому легко сможет пойти навстречу, если предложить привлекательную цену. Такой компанией может стать компания Wintershall DEA – ровно по тем же причинам, но у Wintershall есть еще и дополнительный «плюс» — она является совладельцем и оператором газопровода JAGAL, немецкой части «Ямал – Европа», реверсом по которому «немецкий» газ и сможет поступать в EuRoPolGas. Нет, точно, полякам надо ставить на Wintershall – руководители этой компании уж точно смогут согласовать все вопросы с вторым совладельцем JAGAL, 50% — 1 акция которого принадлежит Газпрому.

Ужасающий абзац получился, не спорим – но что поделать, если европейский газовый рынок выглядит так, а не иначе. Если совсем коротко, то получается следующее: для того, чтобы Польша могла обходиться без поставок российского газа от Газпрома, ей нужно договориться о поставках российского газа от немецких компаний, которые закупают его у Газпрома, и которые смогут реализовать эти поставки по магистральным газопроводам, совладельцем которых является Газпром. Извините, господа поляки, но другой Европы для вас нет.

Разумеется, полной глупостью нужно считать предположение о том, что вот этот европейский газовый пасьянс неизвестен руководителям PGNiG – не стоит забывать о том, что Петер Возняк является профессионалом отрасли. Тогда для чего, с какой такой целью он так обильно использует всю эту политическую русофобскую трескотню? Ответ получается ровно один: таким способом он готовит почву для предстоящих торгов с Газпромом по условиям контракта, который PGNiG неизбежно предстоит подписывать в 2022 году. Условия, имеющиеся на газовом рынке Европы сейчас разительно отличаются от условий, в которых в 1996 году был подписан Ямальский контракт в 1996 году, они действительно позволят Польше получать газ на более мягких условиях. В формуле цены газа теперь учитываются не только котировки нефти, но и спотовые цены, и даже цены европейских газовых хабов, принцип «бери и/или плати» распространяется на меньший объем договора, на определенных условиях стали возможны операции реэкспорта газа. Все это давно перестало быть фантастикой – на таких условиях Газпром подписал контракт с австрийской OMV, с венгерским MOL, с «Сербиягаз» и рядом других компаний. Эти компании выбрали свой подход к переговорам с российским концерном – конструктивный, спокойный и доброжелательный, полученные результаты их вполне удовлетворили. Польша выбрала совершенно другой подход, и нам остается наблюдать, каким окажется его результат.