Уважаемые читатели, перед вами – еще одна статья эксперта газового рынка Александра Собко, посвященная анализу того, какими методами новый президент США пользуется для того, чтобы производители СПГ его страны смогли занять доминирующее положение на мировом рынке этого товара.

Как и в предыдущем случае, в скобках мы даем пересчеты тонн СПГ и МБТЕ (миллионов британских тепловых единиц) в привычные нам тысячи кубометров природного газа. Хотим обратить ваше внимание на то, что это статья не политолога, а именно газового эксперта. Александр не пытается строить гипотезы о том, что будет происходить на мировом рынке СПГ после принятия Америкой закона о санкциях против России, Ирана и КНДР. И это, на наш взгляд, совершенно правильный подход. Ведь, несмотря на подпись Дональда Трампа, этот закон еще не начал действовать на практике, еще далеко не до конца ясно, как поведут себя ставшие жертвами этих санкций американские, европейские, японские энергетические компании. Впереди масса возможностей для интриг и скандалов, которые могут привести к самым неожиданным последствиям, а уважаемый господин Собко анализирует то, что имеется на день сегодняшний.

Для аналитического онлайн-журнала Геоэнергетика.ru представленный вашему вниманию анализ приятен вдвойне, не будем этого скрывать. Присмотритесь внимательно к тексту, и вы заметите, что Александр, рассматривая потенциальных покупателей американского СПГ, «оставляет за скобками» государства, о которых мы писали ранее в статьях, где рассматривалось южное направление «энергетического фронта» России. Несколько слов об Индии, но без развития темы, несколько слов о Катаре, ни слова – об Иране и Пакистане. Вряд ли это связано с тем, что Александр что-то не учел или не увидел, куда вероятнее, что причина этого – отсутствие интересов США к этим странам. Контакты американцев с индийцами зафиксированы, но ничего об их развитии не сказано – и это тоже хорошо для России. В отличие от Штатов, Россия способна предложить Индии комплексный подход к проблемам, стоящим перед развитием энергетики этой страны. Индия, в отличие от страдающей какой-то варварской, нецивилизованной радиофобией Европы, прекрасно понимает, что для удовлетворения растущего спроса ее огромного населения нужна атомная генерация. Что не только предлагает, но и воплощает в жизнь Россия, а что только предлагает Америка, мы подробно покажем в самое ближайшее время, а пока предлагаем внимательно посмотреть на реальные возможности США вести экспансию на мировом рынке СПГ сугубо рыночными методами.

Нетрадиционное ценообразование: американский газ как предмет торга Трампа с мировыми лидерами

По мнению Дональда Трампа, нетрадиционные газовые ресурсы США столь велики, что позволят не только обеспечить дешевым газом штаты, но и продолжить и даже расширить масштабный экспорт СПГ.

Глобальная гонка СПГ-проектов началась, правда, пока на уровне заявлений. Россия недавно объявила о планах догнать Катар по объему экспорта СПГ. Задача непростая: с учетом даже строящихся производств в активе у нашей страны — 26,5 млн тонн (36,6 млрд кубометров природного газа) в год мощностей по сжижению. Доха, в свою очередь, анонсировала планы по увеличению мощностей на 30%: с 77 млн тонн (106,3 млрд кубометров природного газа) до «красивой» цифры в 100 (138 млрд кубометров природного газа) млн тонн в год. Австралия, которая скоро будет самым крупным в мире экспортером СПГ (85 млн тонн в год или 117,3 млрд кубометров природного газа) пока молчит — многие проекты в этой стране в нынешнем ценовом окружении оказались сильно убыточными. На этом фоне США под чутким руководством Дональда Трампа также хотят стать лидером этой гонки. К 2020 году у страны будет 65 млн тонн (89,7 млрд кубометров природного газа) мощностей по сжижению, с учетом запущенных и строящихся заводов. Что дальше?

Дональд Трамп, президент США (с 2017 года), Фото: lifegate.com

Когда Дональд Трамп был избран, полного понимания отношения нового президента США к масштабному экспорту СПГ из страны еще не было: ведь Трамп позиционирует себя как сторонника изоляционизма. Вдруг, по его мнению, стране нужно было сохранить собственные газовые запасы на максимально длительный срок?

Но уже после первых месяцев после избрания стало предельно ясно: по мнению Трампа, нетрадиционные газовые ресурсы страны столь велики, что не только позволят обеспечить дешевым газом себя, но и продолжить (и даже расширить) масштабный экспорт СПГ.

И вот, буквально за полгода, Трамп и представители его администрации провели предварительные переговоры со всеми крупнейшими импортерами СПГ: с Китаем, Японией, Индией, Южной Кореей, а также с потенциальными новыми импортерами на европейском (в первую очередь — восточно-европейском) рынке.

Зачем США делятся своими энергоресурсами с Китаем?

Зарождавшийся торговый конфликт с Китаем Трамп ловко купировал, пообещав КНР американский СПГ. И здесь сразу убил двух зайцев: во-первых, потенциальный экспорт американского СПГ в Китай позволит снизить проблему перекоса в торговом балансе между странами. Во-вторых, фактически Трамп продемонстрировал Китаю «жест доброй воли», предложив свой СПГ «энергетически голодному» геополитическому сопернику. В результате, в мае две страны заключили соглашение по продвижению американского СПГ на китайский рынок.

Любопытно, что по формальным признакам, Китай, как потенциальный импортер СПГ, ничем не отличался к примеру, от Японии (у обеих стран нет соглашения о свободной торговле с США). Однако, по факту, во время первой (и пока единственной) волны американских заводов по сжижению, ни одной китайской компании напрямую не удалось заключить долгосрочные контракты на покупку американского СПГ (в виде прав на мощности по сжижению). Напротив, японские компании стали крупнейшими покупателями американского газа.

Газовоз, Фото: abo.net

Но за последние три года и ценовая ситуация кардинально изменилась. На первой волне строительства заводов по сжижению в США, нефть стоила в два раза дороже, поэтому тогда американский СПГ (где цены привязаны к внутриамериканским ценам на трубопроводный газ) казался очень выгодной покупкой по сравнению с контрактами на поставку СПГ с нефтяной ценовой привязкой.

Сейчас же полная стоимость американского газа в АТР оказывается никак не менее $8/млн БТЕ (286 долларов за 1’000 кубометров природного газа). При этом спотовые цены на СПГ в той же Азии сейчас находятся на уровне $5,5/млн БТЕ (197 долларов за 1’000 кубометров природного газа). При цене нефти в $50 за баррель, СПГ по новым контрактам даже с нефтяной привязкой оказывается дешевле американского газа.

Тем не менее, не исключено, что Китай действительно будет покупать американский газ с новых заводов в рамках долгосрочных договоров (импорт СПГ в Китай из США идет и сейчас, но в рамках спотовых поставок). Это интересно КНР в контексте диверсификации: как географической (ведь в случае поставок из США газовозам не нужно проходить Малаккский пролив), так и ценовой (если цены на нефть вырастут хотя бы на $10, это уже сделает американский СПГ приемлемым по цене).

Южная Корея и США: путь совместных инвестиций

Предварительные переговоры о новых поставках идут и с Японией, и с Индией. Правда, японские импортеры уже и так переконтрактованы СПГ — даже к 2022 году сохранится избыток в 3 млн тонн (4,14 млрд кубометров природного газа) в год. Поэтому, если верить утечкам, опубликованным в СМИ, японский интерес здесь в том, чтобы перепродавать американский газ на другие, развивающиеся азиатские рынки, упрочив свои позиции в контексте становления азиатских СПГ-хабов.

Еще один немаловажный для Японии фактор, чтобы вновь присмотреться к американскому газу: Япония уже торгуется с Катаром о продлении старых контрактов (истекают в 2021 году), поэтому возможная альтернатива усиливает переговорные позиции. Особенно с учетом того, что американский сжиженный газ покупатель может увозить на любые рынки, в то время как Катар, владелец крупнейшего флота СПГ-танкеров, как правило сам доставляет свой СПГ покупателю и не хочет допускать его возможные перепродажи.

В этих обстоятельствах очень перспективным для газовой политики Трампа может стать южнокорейский рынок. Напомним, что новая энергостратегия Республики Корея предполагает постепенный отказ от атомных станций и рост использования СПГ на 50% к 2030 году.

СПГ-терминал Kogas (Южная Корея), Фото: lngworldnews.com

И вот, в июне было заключено сразу несколько соглашений с участием корейских компаний. Компания Kogas (кстати, у компании есть долгосрочный контракт на поставку СПГ из США — поставки по нему, с третьей линии завода Sabine Pass LNG, начались уже в июне) договорилась о возможном инвестировании сразу в три проекта по сжижению: на Аляске, в Техасе и Луизиане. Одновременно, корейская же SK Group подписала с GE и Continental Resources соглашение о разработке сланцевого газа.

Европа — плата за независимость?

Наконец, остается еще один регион для возможных поставок газа из США — Европа, и в первую очередь восточноевропейские страны, которые настроены на диверсификацию импорта (читай — уход от российской монополии), а потому ради этого готовы даже немного переплатить. Сейчас полная стоимость американского СПГ для Европы оказывается выше европейских биржевых цен, при этом на близком к «бирже» уровне оказываются и цены российского газа по долгосрочным контрактам.

СПГ-терминал в Свиноусцье (Польша), Фото: wikimedia.org

Пока же страны региона тестируют разовые поставки СПГ из США. В июне первое судно с американским СПГ уже пришло в Польшу, на терминал в Свиноусцье, а в августе и сентябре — запланированы две поставки американского газа в Литву, на плавучий терминал по приему «Независимость». Сейчас мощность польского терминала составляет 5 млрд кубометров, из них 2,7 млрд зарезервированы под долгосрочные контракты с катарским газом. Планируется расширение польского терминала до 7,5 млрд кубометров в год, а также строительство плавучего терминала мощностью 4 млрд кубометров. Кроме того, американский СПГ теоретически может поставляться на плавучий терминал СПГ на острове Крк в Хорватии, правда пока этот проект еще находится на стадии утверждения.

Американский СПГ дорог, но будет ли дешевле?

Конечно, все эти расширения и строительства новых терминалов — вопрос нескольких лет. Аналогично, и в странах АТР избыток СПГ на рынке исчезнет только к началу следующего десятилетия. Однако, по большому счету, примерно к тому времени Трампу и нужно продать «новый» американской СПГ.

Для первой волны заводов СПГ долгосрочные контракты на сжижение (на принципах сжижай-или-плати) уже заключены. Компании-владельцы заводов в любом случае вернут инвестиции. Конечно, желателен именно экспорт СПГ, так он обеспечит дополнительные поступления средств в страну, сокращая дефицит торгового баланса. Но вероятность того, что строящиеся производства будут заметно недозагружены невелика — для этого цены на СПГ по миру должны опуститься до уровня в $4/млн БТЕ (143,2 долларов за 1 000 кубометров природного газа) (или должна резко вырасти цена газа в США).

Но сейчас речь идет о новой волне СПГ-производств. И если во время первой волны все пристально следили за разрешениями регуляторов (подразумевалось, что после того, как они будут получены, стройка начнётся практически автоматически), то сейчас всё изменилось. Разрешения по-прежнему выдаются (новая администрация благоволит этому), но это уже мало кого интересует. Реальный интерес представляют только решения о новом строительстве, которых пока нет.

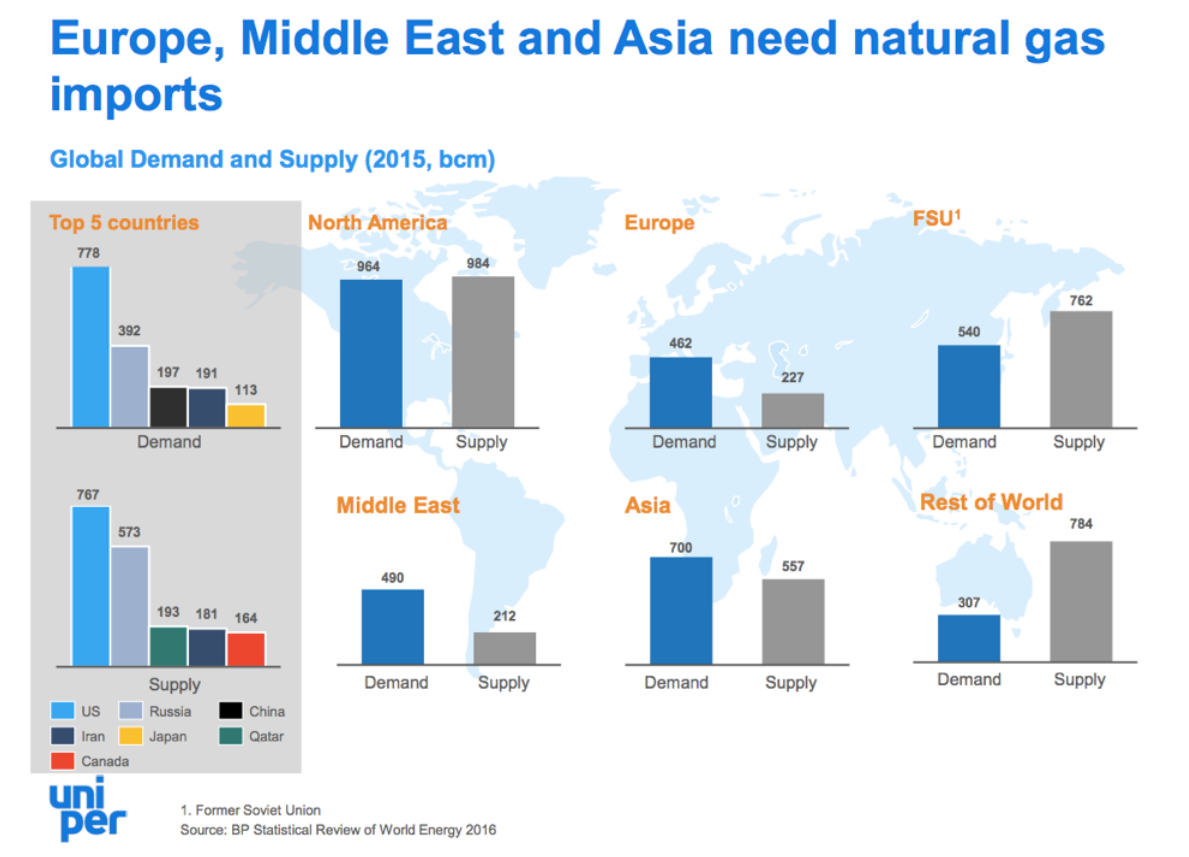

Баланс спроса и предложения в мире на природный газ, Источник: globallnghub.com

При всех разговорах (в период дорогой нефти) о дешевизне американского СПГ, он по определению не может быть очень дёшев, т.к. является сочетанием двух по определению недешёвых технологий — добыча сланцевого газа и сжижение газа. Ценовые риски первой волны американских заводов взяли на себя импортеры и трейдеры. Для европейского рынка эти риски уже превратились в убытки, в Азии возможно удается выйти «в ноль» на пределе (если сравнивать цену американского СПГ с ценой поставок по классическим долгосрочным контрактам), или тоже придется уйти «в минус» (если сравнивать с летней ценой «спот»).

Каким же образом компании смогут получать американский СПГ с приемлемой себестоимостью в новых обстоятельствах в будущем?

Один из способов — это участие компаний-импортеров СПГ непосредственно в инвестициях в строительстве завода и/или добыче. Как мы видим, корейские компании выбрали именно такую модель. Что касается добычи, то здесь также есть возможности для снижения цены СПГ — в том случае, если компании импортеру удастся инвестировать в сланцевые месторождения с себестоимостью добычи (и транспортировки) ниже, чем цена на американских газовых хабах. В таком случае, они могут использовать для сжижения газ собственной добычи.

Кроме того, если речь идет о рынке следующего десятилетия, то неизвестно, какова будет цена на нефть. Рост нефтяных цен на 20% вновь делает американский газ вполне приемлемым. Правда, ровно такая же проблема — ценовая неопределенность, есть и в США. Ведь стоимость трубопроводного газа на Henry Hub может неожиданно вырасти, скажем с нынешних $3 (107,4 долларов за 1’000 кубометров природного газа) до $4/млн БТЕ (143,2 долларов за 1’000 кубометров природного газа). И это тоже несет риски для импортеров американского СПГ.

Проект завода СПГ Driftwood LNG (США), Рис.: lngworldnews.com

В этом контексте интересна новая модель продаж, которую предлагает компания Tellurian (правда, по их заводу Driftwood LNG еще не принято окончательное инвестрешение). Компания предложила японским покупателям продажи СПГ с фиксированной ценой в $8/млн БТЕ (286,4 долларов за 1’000 кубометров природного газа) с доставкой. Правда, стоит отметить, что сами японские компании с осторожностью отнеслись к этому предложению.

Планируемое расположение завода СПГ Driftwood LNG, Рис.: driftwoodlng.com

И, быть может, главный фактор. Скажем прямо, нынешние $5,5-6/млн БТЕ (196,9 – 214,8 долларов за 1’000 кубометров природного газа) (текущая цена «спот», немногим дороже и СПГ с нефтяной привязкой для новых контрактов) не устраивают не только США. Такие цены на пределе окупают или не окупают себестоимость практически всех новых проектов по сжижению, за исключением разве что поставок из Катара.

А значит, почти всем производителям нового СПГ в мире будет необходим подъем мировой цены до отметки хотя бы в $8/млн БТЕ (286,4 долларов за 1’000 кубометров природного газа). А при таких обстоятельствах у американского газа есть шансы получить и новые ниши на рынке, правда при условии того, что внутренние цены на газ в США останутся на текущих уровнях.

Александр Собко

Фото: worldhindunews.com

Источник: forbes.ru